Impôts > Le contrôle fiscal en France > Le contrôle des grandes entreprises

Le contrôle des grandes entreprises

Le contrôle des grandes entreprises (plus de 150 millions de chiffres d'affaires) dispose d'un service dédié depuis 1982 : la Direction des Vérifications Nationales et Internationales ou DVNI.

Les grands groupes font l'objet d'une attention particulière car ils sont friands des montages financiers, où l'optimisation fiscale frôle avec la fraude fiscale. Les chiffres du redressement fiscal de 2015 montrent d'ailleurs que 40 % des redressements des entreprises et 30 % de l'ensemble des redressements émanent des très grandes entreprises. D'où l'enjeu qu'elles représentent.

Les 500 agents de la DVNI, répartis par secteur d'activité, assurent 1200 contrôles par an où la comptabilité de ces entreprises et les éventuels flux financiers internationaux sont scrupuleusement analysés.

5,8 milliards d'euros de redressements ont été établis en 2015, soit 38 % de plus qu'en 2014.

Les entreprises les plus contrôlées en 2015

Près de 40 % des contrôles concernent 3 secteurs d'activités :

- Chimie, pétrole, pharmacie ;

- Etablissements financiers ;

- Assurances.

Les montages financiers sous surveillance

Optimisation fiscale ou évasion fiscale ? Là est toute la question et il n'y a parfois qu'un pas entre les deux.

L'objectif des principaux Etats de l'OCDE (Europe, Etats-Unis) consiste à démontrer que les montages financiers de certaines entreprises ne correspondent pas à la réalité, ce qui leur permet de les remettre en cause.

L'intérêt est toujours le même : échapper à l'impôt ! On comprend mieux alors pourquoi ces multinationales font l'objet d'autant d'attention.

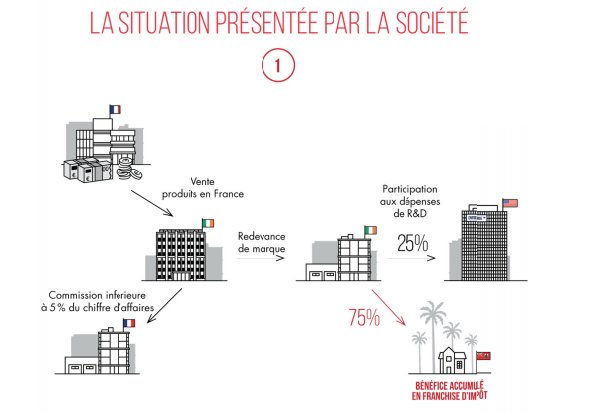

Le montage le plus connu est le "double sandwich irlandais".

L'activité principale est exercée en France (par exemple) mais les bénéficies sont reversés à la société mère située en Irlande, qui reverse une partie à une filiale basée dans un paradis fiscal (Redevance de marque). Comme cette filiale assure la gestion de l'entreprise, c'est elle qui est assujettie à l'impôt. La filiale française ne récupère que 5 % du chiffres d'affaires en guise de commissions. Et voilà comment une majeure partie des bénéfices échappe à l'impôt.

Il s'agit d'une explication très sommaire mais qui permet de comprendre l'idée générale.

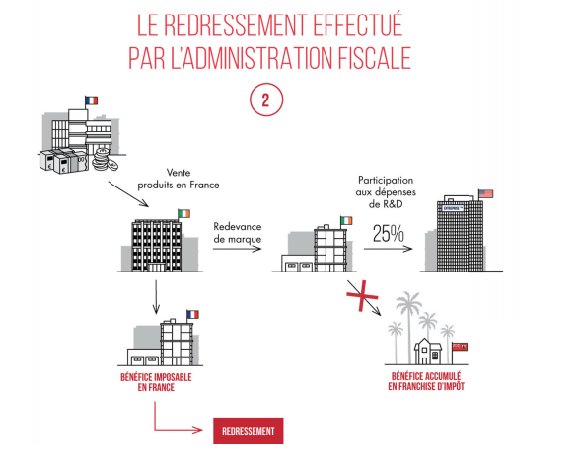

La remise en cause de ce type de montage s'appuie sur le fait que les bénéfices sont réalisés en France, ce qui justifie leur imposition en France.

Source : Ministère des Finances

Commentaires

Aucun commentaire n'a encore été écrit, soyez le premier : rendez-vous ci-dessous.

Sujets relatifs :

Les demandes de régularisation des avoirs détenus à l'étranger se multiplient.

Année record pour les redressements fiscaux en France

Les montages financiers dans la lire de mire de l'Etat !

Un nouvel outil informatique pour déceler les irrégularités fiscales et cibler les contrôles

Allègement des pénalités : les critères ne sont pas toujours clairs et les justifications manquent.

Les contrôles externes ne ciblent pas toutes les entreprises au hasard. Quels sont les professionnels les plus contrôlés ?

Selon la Cour des Comptes, les contrôles pourraient gagner en efficacité et être améliorés.

Vous avez omis de déclarer certaines sommes au fisc ? Sanctions allégées pour les régularisations volontaires

Combien rapportent les contrôles fiscaux ? Qui est contrôlé ? Les contrôles sont-ils fiables ?

Comment fonctionne le système du contrôle fiscal en France ? Qui est contrôlé, sur quelle base, quels sont les moyens de contrôle ?

Peut-on vraiment lutter contre la fraude fiscale ? Enjeux et moyens pour limiter les évadés fiscaux

La fin de l'évasion fiscale : rêve ou réalité ?

Attention aux contrôles fiscaux !

Les résultats du contrôle fiscal

Fraude fiscale : le coût d'un redressement

Les limites des contrôles fiscaux

Professionnels : quels sont les risques d'être contrôlés ?

Des remises gracieuses à la tête du client !

Le logiciel anti-fraude de Bercy

Le fisc s'attaque à l'optimisation fiscale !

Contrôle fiscal en 2015: 21 milliards de redressements

Le contrôle des grandes entreprises

Le contrôle des grandes entreprises|

|