Impôts > ISF > Les recettes de l'ISF

Les recettes de l'ISF

Les recettes 2014 et 2015 de l'Impôt de Solidarité sur la Fortune (ISF) ont été supérieures de 540 millions par rapport aux prévisions pour atteindre un total de 5,2 milliards.

Ces bon résultats sont dus notamment aux nombreuses régularisations d'avoirs (lutte conte l'évasion fiscale) et la hausse de la Bourse. En d'autres termes, les revenus du capital déclarés pour l'année 2013 sont plus importants que prévus.

Cela s'explique également par la hausse constante de contribuables soumis à l'ISF.

Les recettes ISF 2014 excèdent celles de 2013 de 800 millions et de 200 millions par rapport à 2012 qui était pourtant une année exceptionnelle. L'année 2014 est donc une année record pour les recettes de cet impôt, qui divise toujours autant.

L'année 2015 a été tout aussi florissante même si les recettes sont finalement inférieures de 400 000 millions par rapport à celles estimées (5,6 milliards avaient été prévus dans la loi de finances).

ISF : les recettes des années antérieures

Au vu des recettes ISF de cette dernière décennie, les années 2014 et 2015 sont nettement les meilleures.

| Année | Recettes (en milliards d'euros) |

| 2003 | 2,3 |

| 2004 | 2,6 |

| 2005 | 3 |

| 2006 | 3,7 |

| 2007 | 4,4 |

| 2008 | 4,2 |

| 2009 | 3,6 |

| 2010 | 4,5 |

| 2011 | 4,3 |

| 2012 | 5 |

| 2013 | 4,4 |

| 2014 | 5,2 (record !) |

| 2015 | 5,2 (record !) |

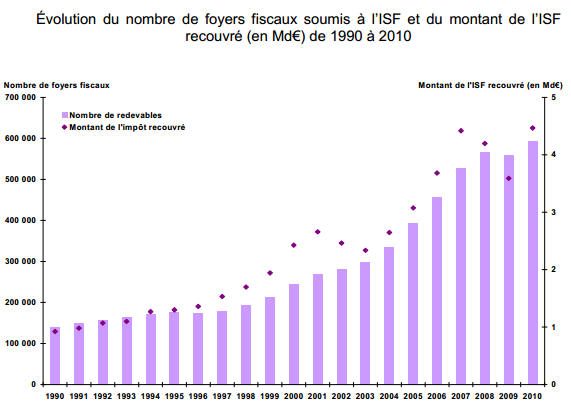

Forte augmentation des foyers imposables à l'ISF jusqu'en 2010

En 20 ans, le nombre de foyers soumis à l'Impôt de Solidarité de Solidarité (ISF) a été multiplié par 4 : il est en effet passé de 150 000 foyers en 1990 à près de 600 000 en 2010.

A compter de 2011, année d'abaissement du seuil d'imposition de 800 000 à 1,3 million d'euros, le nombre d'assujettis chute nettement à 292 000. Il est depuis en constante progression avec 343 000 foyers redevables en 2015.

Cette donnée explique en partie la croissance des recettes de l'ISF récoltées chaque année jusqu'en 2010 : 1 milliard en 1990 et 4,5 milliards en 2010.

En 2014 et 2015, les recettes dépassent les 5 milliards, ce qui fait un record historique.

ISF : qui est assujetti ?

Les contribuables possédant un patrimoine de plus de 1,3 million d'euros doivent payer l'ISF (seuil à 800 000 € avant 2011).

Les contribuables dont la valeur patrimoniale n'excède pas 2,57 millions déclarent simplement sur la déclaration de revenus complémentaire (2042 C). Les dates limites de déclaration sont similaires à celles de l'impôt sur le revenu.

Les autres doivent compléter une déclaration spécifique n° 2725 avant mi juin.

L'ISF est calculé sur la part du patrimoine supérieure à 800 000 euros :

| Part du patrimoine taxable | TAUX D’IMPOSITION |

| De 800 000 € à 1 300 000 € | 0,50 % |

| De 1 300 000 à 2 570 000 € | 0,70 % |

| De 2 570 000 à 5 000 000 € | 1 % |

| De 5 000 000 à 10 000 000 € | 1,25 % |

| Supérieur à 10 000 000 € | 1,50 % |

Source : impots.gouv.fr

Commentaires

| Par 2025isf (Date : 2024-09-27 19:14:43) |

X2 en 10 ans, on serai donc actuellement aux alentours de 10 milliards de recettes.

|

Sujets relatifs :

Des moyens existent pour diminuer voire annuler l'ISF. Réductions ISF 2013

Revenus des 10 % les plus riches : montant moyen et composition des revenus.

Si vous êtes assujetti à l'ISF, la déclaration dépend du montant de votre patrimoine.

Un nouveau système officiel pour évaluer ses biens immobiliers.

Nouveau barème 2013 de l'ISF (Impôt de Solidarité sur la Fortune) après la réforme

Impôt supplémentaire pour les redevables de l'ISF

Les recettes de l'ISF

Les recettes de l'ISF|

|