Impôts > Nouveautés impôt 2018 > Baisse de l'IS et autres mesures pour les entreprises

Baisse de l'impôt sur les sociétés et autres allègements fiscaux

Le projet de loi de finances pour 2018 (PLF) propose un certain nombre de mesures pour les entreprises.

La principale demeure bien entendu la baisse de l'impôt sur les sociétés (IS). Celle-ci avait été prévue lors du précédent quinquennat mais le budget 2018 veut aller encore plus loin.

Baisse progressive de l'IS

L'objectif est de réduire le taux d'IS à 25 % en 2022.

Rappelons que le taux d'impôt sur les sociétés est actuellement de 15 % jusqu'à 38 120 € de bénéfice (pour les entreprises dont le chiffre d'affaires est inférieur à 7,63 millions) et de 331/3 % au-delà.

Le gouvernement Hollande prévoyait de baisser le taux à 28 % en 2018 pour certaines entreprises, puis d'élargir le champ en 2019 et enfin à toutes les entreprises en 2020.

Le budget 2018 reprend cette idée mais accélère la cadence en appliquant le nouveau taux à toutes les entreprises dès le départ :

- 2018 : 28 % jusqu'à 500 000 € de bénéfice, 331/3 % au-delà ;

- 2019 : 28 % jusqu'à 500 000 € de bénéfice, 31 % au-delà ;

- 2020 : 28 % (sur la totalité du bénéfice) ;

- 2021 : 26,5 % ;

- 2022 : 25 %.

Le taux réduit de 15 % jusqu'à 38 120 € de bénéfice est maintenu.

Hausse exceptionnelle de l'IS en 2017 pour les grands groupes

Après l'annulation de la taxe sur les dividendes, le budget est délesté de 10 milliards d'euros. Pour compenser cette perte, le gouvernement vient en urgence de créer une surtaxe exceptionnelle de l'impôt sur les sociétés (IS) pour les très grandes entreprises. Le taux d'IS est ainsi majoré à :

- 38 % pour les entreprises dont le CA est compris entre 1 et 3 milliards ;

- 45 % pour les entreprises dont le CA dépasse 3 milliards.

Ces taux seront applicables uniquement sur les bénéfices de 2017.

Les autres mesures en faveur des entreprises

CICE et contribution de 3 %

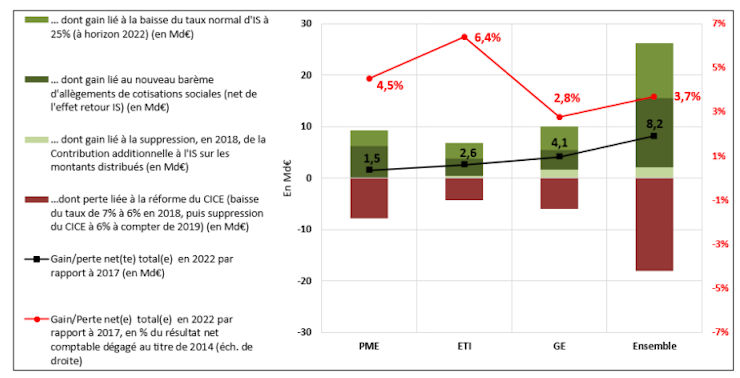

A la baisse de l'IS, s'ajoutent le remplacement du CICE et CITS par un allègement de charges à compter de 2019 et la suppression de la contribution de 3 % sur les salaires dès 2018.

Ces trois mesures devraient rapporter aux entreprises bénéficiaires (soumises à l'IS) pas moins de 8,2 milliards d'euros en 2022, soit 3,7 % de leur bénéfice.

Le graphique suivant (issu du PLF 2018) détaille ces gains :

Pour illustrer ces économies fiscales, le PLF 2018 donne l'exemple d'une très petite entreprise de 3 salariés : 2 au smic et 1 à 1,3 smic.

Alors qu'elle percevait 4105 € de CICE auparavant, elle bénéficiera désormais de 5315 € de baisse de cotisations sociales. Cet allègement de charges fait mécaniquement gonfler le bénéficie, ce qui accroît l'IS de 795 € (5315 € taxé à 15 %). Après paiement de cet impôt, l'économie nette est de 415 € (5315 - 4105 - 795).

En 2018, le taux du CICE diminuera de 7 à 6 %.

Seuils des micro entreprises

Les micro entreprises sont soumises à un régime d'imposition simplifié si leur chiffre d'affaires (CA) ne dépasse pas un certain plafond. Ce plafond était jusque là fixé à 33 200 € pour les professions libérales et les prestations de services, 82 800 € pour les autres activités.

Ces seuils devraient nettement augmenter :

- 70 000 € pour les activités non commerciales et les prestations de services ;

- 170 000 € pour les autres activités.

Exonération de CFE pour certaines entreprises

La cotisation foncière des entreprises (qui a remplacé la taxe professionnelle) doit être acquittée par la plupart des entreprises.

Le budget 2018 prévoit d'exonérer de CFE les entreprises imposées sur une base minimum ou dont le CA est inférieur à 5000 € à compter de 2019.

Suppression du taux marginal de taxe sur les salaires

Les entreprises non assujetties à la TVA (ou sur moins de 90 % de leur CA) et qui versent des rémunérations brutes annuelles supérieures à 152 279 € devaient jusqu'ici payer un taux majoré de taxe sur les salaires de 20 %. Ce taux est supprimé en 2018.

Ces rémunérations seront ainsi taxées à 13,6 %.

En résumé :

- Transformation du CICE en une baisse de charges ;

- Suppression de la contribution de 3 % sur les salaires en 2019 ;

- Hausse des seuils de CA en régime micro ;

- Exonération de CFE pour certaines entreprises en 2019 ;

- Suppression du taux marginal de taxe sur les salaires.

Commentaires

Aucun commentaire n'a encore été écrit, soyez le premier : rendez-vous ci-dessous.

Sujets relatifs :

Le CITE est prolongé en 2018 mais des équipements ne sont plus éligibles

L'ISF disparaît et laisse sa place à l'IFI : quels changements pour l'impôt sur la fortune ?

Nouveau prélèvement unique pour les intérêts, dividendes et plus-values mobilières

Prorogation de la réduction Pinel avec un recentrage des zones éligibles

Taux de CSG en hausse de 1,7 % et suppression de cotisations pour les travailleurs

Projet de loi de finances 2018 : les nouveautés fiscales et budgétaires

Baisse de l'IS et autres mesures pour les entreprises

Baisse de l'IS et autres mesures pour les entreprises|

|