Impôts > Nouveautés impôt 2019 > Prélèvement à la source : début confirmé pour 2019

La retenue à la source débutera bien en janvier 2019

Initié dans le précédent quinquennat par François Hollande, le prélèvement à la source devait initialement entrer en vigueur le 1er janvier 2018. Le nouveau Président Emmanuel Macron a souhaité le reporter d'un an afin de s'assurer que toutes les conditions étaient réunies pour une mise en oeuvre réussie.

Après hésitation à la rentrée 2018, le gouvernement a finalement confirmé sa mise en place en janvier 2019 en y apportant quelques ajustements.

Pour tout savoir du prélèvement à la source, consultez notre dossier complet.

.jpg)

Prélèvement à la source en 2019 : le fonctionnement général

La retenue à la source sera mise en place à compter de janvier 2019 et s'appliquera à la majorité des revenus : salaires, indemnités maladie et maternité, allocations chômage, revenus non salariés et revenus fonciers.

Le taux de prélèvement sera calculé en fonction de vos revenus de 2017 (derniers revenus connus) et actualisé en septembre 2018 après la déclaration des revenus de 2018.

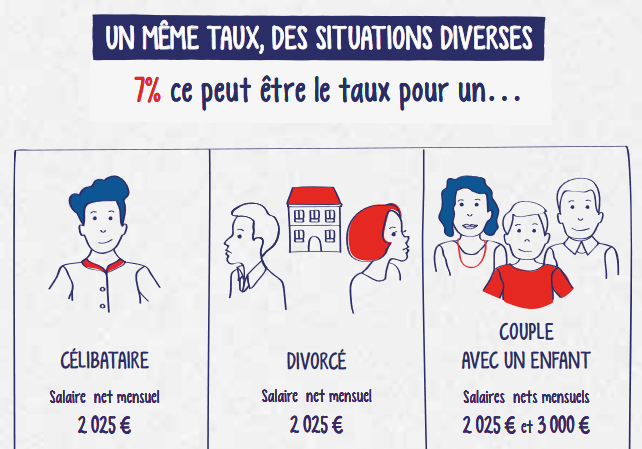

Vous aurez le choix entre 3 taux : le taux personnalisé (taux par défaut), le taux individualisé (pour les couples mariés ou pacsés) et le taux neutre (taux correspondant à un célibataire sans enfant).

L'année 2018 constitue l'année de transition ou "année blanche" : les revenus habituels ne seront pas imposés. Seuls les revenus exceptionnels ou non soumis au prélèvement à la source le seront : indemnités de rupture de contrat, participation, intéressement, plus-values mobilières, revenus différés, allocations ou indemnités diverses, etc.

Les réductions et crédits d'impôt relatifs à des dépenses effectuées en 2018 sont maintenus et seront versés en 2019 : un acompte de 60 % en janvier et le solde (40 %) en juillet.

Si votre situation ou vos revenus évoluent, le changement pourra être signalé sur son compte en ligne impots.gouv.fr : le taux sera ensuite modifié.

Les derniers ajustements

Après une année de mise à l'épreuve et un mois de doute quant à sa validation après l'été 2018, le prélèvement à la source verra bien le jour en 2019. Toutefois, 2 nouveautés majeures concernant :

- les réductions et crédits d'impôt ;

- les particuliers employeurs.

Réductions et crédits d'impôt : l'acompte est doublé et étendu

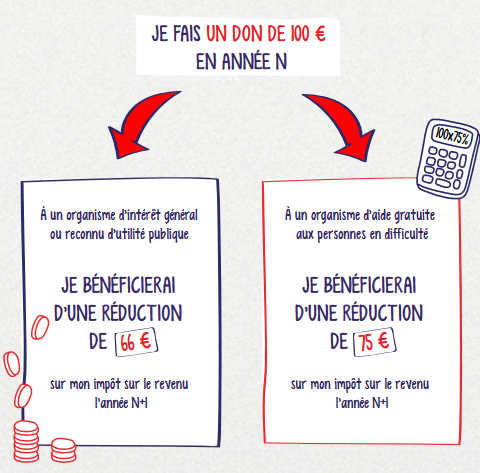

Depuis le début de la réforme, les réductions et crédits d'impôt font polémique car ils ne sont pas pris en compte dans le calcul du taux de prélèvement. De ce fait, les contribuables qui en bénéficient doivent faire l'avance et attendre leur restitution à la fin de l'année.

C'est pourquoi un système d'acompte a été proposé : un acompte calculé sur certains avantages fiscaux de l'année précédente sera versé en janvier et le solde en juillet (après la déclaration de revenus). Au départ, cet acompte devait être de 30 % et ne devait concerner que 3 avantages fiscaux (emploi à domicile, dépenses en Ehpad et garde d'enfant).

Finalement, l'acompte sera de 60 % et élargi aux dons (hors partis politiques), aux cotisations syndicales et à l'investissement locatif.

L'acompte minimal était initialement fixé à 100 €, il a été abaissé à 8 €. De ce fait, tous les crédits d'impôt, même les plus petits, pourront bénéficier de l'acompte.

Les particuliers employeurs : report de la mesure

Plus complexe à mettre en place pour les particuliers employant des salariés à domicile, le système informatique n'étant pas assez adapté, le prélèvement à la source est reporté d'un an pour eux. Il devrait être prêt pour 2020.

Pour ne pas être doublement taxés en 2020, les employés à domicile verseront des acomptes de septembre à décembre 2019.

Source texte et images : economie.gouv.fr

Commentaires

| Par France (Date : 2019-01-09 11:44:20) |

La France peut donc, comme le Luxembourg taxer à la source les revenus français dont les français bénéficiaires résident dans un pays étranger, la Belgique par exemple ? |

| Par France (Date : 2019-01-09 11:36:50) |

Si l'impôt sur le revenu est perçu à la source, la France pourrait taxer, comme le fait le Luxembourg, les revenus de France pour les français qui résident à l'étranger. |

| Par Mocasam (Date : 2018-12-31 12:25:06) |

Au chômage depuis oct 2018 je viens d'avoir mon allocation pour le mois de décembre 2018 avec la déduction du prélèvement à la source appliquée déjà !!! Est-ce normal ?

Il y a 1 réaction(s) sur ce commentaire :

Par LaSo (2019-01-02 12:48:14) : Exactement la même remarque que vous ! je n'arrive pas à trouver d'info sur cette situation.. (Votre post sera visible sous le commentaire après validation)

|

| Par bébé (Date : 2018-11-15 17:09:30) |

Comment se passera les crédits d'impot versement à la carac pour un ancien combattant en 2018

|

| Par Finances (Date : 2018-10-27 14:16:15) |

Le prélèvement à la source est une usine à gaz tel qu'il a été établi.

Il y a 2 réaction(s) sur ce commentaire :

Par cricri62 (2019-01-15 18:49:58) : arrêtez de faire du catastrophisme ! vous dites n'importe quoi ! ceci est du pur délire...comment imaginer qu'une personne ayant bossé et cotisé 41 ans ne perçoive pas sa retraite ! c'est de l'intox négativiste ! je ne conteste pas que le gouvernement soit injuste et drastique, mais quand même ! pourquoi ne pas dire aussi que demain on bossera pour zéro euro ? Par François (2019-08-09 05:00:24) : Ce qui est envisagé est de ne pas verser (ou de plafonner) la pension de réversion au survivant après le décès de son conjoint si sa propre retraite est élevée. C'est déjà le cas pour la retraite de base mais pas pour les retraites complémentaires ni pour les retraites de la fonction publique (grosse injustice public/privé !). Mais tant que vous êtes vivant vous avez bien droit à votre retraite. (Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Révision des valeurs locatives en cours = hausse de la taxe foncière

L'exonération de la plus-value de son habitation principale est-elle menacée ?

La déclaration d'impôt vit-elle ses dernières heures ? Explication...

Le crédit d'impôt est reconduit en 2019 avec de nouveaux équipements et plafonds de dépenses.

L'aide pour l'emploi d'un salarié à domicile pourrait être transformée d'ici 2020

Vous avez payé par chèque un impôt supérieur à 1000 € : vous avez reçu une pénalité de 15 euros.

Option pour les frais réels en 2019 : calculez vos frais kilométriques de 2018

La taxe d'habitation devait baisser de 30 % pour 80 % des Français : ce n'est pas tout à fait le cas...

PLF 2019 : baisses d'impôt, nouvelles taxes, orientation générale du budget 2019.

Prélèvement à la source : début confirmé pour 2019

Prélèvement à la source : début confirmé pour 2019

Budget 2019 : mesures fiscales et budgétaires

Baisse de la taxe d'habitation : intox ou réalité ?

Amende de 15 euros : annulée et remboursée

Vers la suppression du crédit d'impôt pour l'emploi à domicile ?

CITE 2019 : tous les changements

Bientôt la fin de la déclaration de revenus ?

Plus-value sur la résidence principale bientôt imposée ?

Votre taxe foncière peut-elle doubler ?

|

|