Impôts > Déclaration de revenus 2042 : notice explicative > Vos revenus (page 3) / CADRE 1 : Pensions, retraites, rentes

VOS REVENUS (page 3) / CADRE 1 : Pensions, retraites, rentes

Quelles sont les pensions, retraites et rentes à déclarer ?

- les retraites publiques et privées

- les rentes et pensions d'invalidité imposables de la Sécurité Sociale

- les rentes viagères à titre gratuit

- PERP (à condition de l'affecter à l'achat de sa 1ère résidence principale)

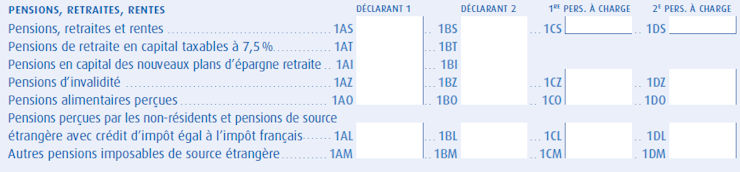

Total des pensions, retraites et rente perçues : le montant total est pré inscrit.

Si le montant est inexact, corrigez-le :

- case 1AS pour le Déclarant 1

- case 1BS pour le Déclarant 2

- case 1CS pour la 1re personne à charge

- case 1DS pour la 2e personne à charge

Attention, les pensions de pré retraite sont à inscrire dans la partie "Autres revenus" (cases 1AP à 1DP).

Si vous avez racheté des points de retraite, vous pouvez déduire ces cotisations (12 trimestres maximum) des salaires imposables (si vous êtes encore en activité) ou des pensions de retraite. Si vous ne percevez ni salaire ni pensions de retraite, les cotisations sont des charges déductibles (CADRE 6, case 6DD).

Pensions de retraite en capital taxable à 7,5 %

Depuis 2011, les pensions de retraite versées en capital (en une seule fois uniquement) peuvent être soumises au prélèvement libératoire de l'impôt de 7,5 %. Un abattement de 10 % (non plafonné) est déduit avant le calcul de l'impôt.

Attention, cette option est définitive et possible que si les cotisations préalables (en vue de constituer ce capital) étaient déductibles du revenu.

Si vous choisissiez le prélèvement à 7,5 %, indiquez le montant du capital (avant déduction des cotisations) :

- case 1AT pour le Déclarant 1

- case 1BT pour le Déclarant 2

Pensions en capital des nouveaux plans d'épargne retraite :

- case 1AI pour le Déclarant 1

- case 1BI pour le Déclarant 2

Pensions d'invalidité :

Si le montant est inexact, corrigez-le :

- case 1AZ pour le Déclarant 1

- case 1BZ pour le Déclarant 2

- case 1CZ pour la 1re personne à charge

- case 1DZ pour la 2e personne à charge

Pensions alimentaires perçues :

- les pensions alimentaires perçues

- les prestations compensatoires perçues pendant plus d'un an à la suite d'un divorce

- la contribution aux charges de mariage (si imposée par une décision de justice)

Le montant n'est pas pré rempli. Vous devez le rajouter :

- case 1AO pour le Déclarant 1

- case 1BO pour le Déclarant 2

- case 1CO pour la 1re personne à charge

- case 1DO pour la 2e personne à charge

Les pensions à ne pas déclarer :

- l'allocation spéciale de vieillesse

- les pensions militaires d'invalidité et de victime de guerre

- l'allocation de solidarité aux personnes âgées (ASPA)

- l'allocation supplémentaire d'invalidité (ASI)

- l'allocation personnalisée d'autonomie (APA)

- les pensions pour accident de travail ou maladie professionnelle

- la part de la pension alimentaire perçue excédant 5 947 € (ou 11 894 € si vous êtes seul à verser une pension à un enfant marié)

- l'avantage en nature (forfait logement-nourriture de 3 535 €) perçu par une personne de plus de 75 ans vivant sous le toit du donateur et respectant les conditions de ressources (hors obligation alimentaire)

Les autres pensions inclues dans le calcul du taux effectif

Dans le cadre de la retenue à la source, le fisc a besoin de connaître l'ensemble de vos revenus afin de déterminer le taux d'imposition le plus juste possible.

C'est pourquoi des lignes ont été ajoutées dans le cadre "Pensions et rentes" (idem pour les salaires) :

- Pensions de source française perçus par les non-résidents et pensions de source étrangère ouvrant droit à un crédit d'impôt égal à l'impôt français : cases 1AL à 1DL

- Autres pensions imposables de source étrangère : cases 1AM à 1DM

Les pensions de source française perçus par les non résidents ne sont pas concernées par le prélèvement à la source en France.

Rentes viagères à titre onéreux

Le montant brut annuel de la rente perçue par le foyer est à indiquer :

- case 1AW : si vous aviez moins de 50 ans lors du 1er versement de la rente

- case 1BW : si vous aviez entre 50 et 59 ans lors du 1er versement de la rente

- case 1CW : si vous aviez entre 60 et 69 ans lors du 1er versement de la rente

- case 1DW : si vous aviez plus de 69 ans lors du 1er versement de la rente

Si la rente est versée à un couple marié ou pacsé, retenez l'âge de la personne la plus âgée des deux.

Si les deux membres du couple perçoivent une pension différente, inscrivez les montants dans les cases correspondant aux âges de chacun.

Les rentes viagères à titres onéreux ne sont pas imposables en totalité. La part imposable dépend de l'âge que vous aviez lors de l'entrée en jouissance de la rente :

- 70 % pour les moins de 50 ans ;

- 50 % pour les 50 - 59 ans ;

- 40 % pour les 60 - 69 ans ;

- 30 % pour les plus de 69 ans.

Les rentes viagères à titres onéreux sont des rentes perçues en contrepartie de la vente bien ou du versement d'un capital.

Sont aussi concernées :

- la rente versée à un héritier lésé ;

- la rente versée à un conjoint survivant visant à convertir son usufruit ;

- la rente survie (article 50 pour les personnes handicapées) ;

- dommages et intérêts versés aux victimes d'accident (suite à une décision de justice) ;

- les rentes issues d'un Perco.

Comme pour les salaires et pensions, les rentes viagères de source étrangère sont demandées sur la déclaration 2021 dans le cadre du prélèvement à la source : cases 1AR à 1DR.

Déclaration en ligne des pensions

.jpg)

Certains montants sont préremplis car l'administration fiscale en a déjà connaissance (cases grisées) : s'ils ne sont pas corrects, vous pouvez les corriger en cliquant sur le petit crayon.

Les autres montants s'inscrivent (ou se corrigent) directement dans les cases blanches.

Commentaires

Sujets relatifs :

Comprendre les grandes lignes de la déclaration de revenus en ligne

Situation familiale au 31 décembre : célibataire, marié, divorcé, veuf, demi-part supplémentaire.

Case à cocher si vous êtes un parent isolé : demi part supplémentaire

Enfants à charge, enfants en résidence alternée et personnes invalides sont des personnes à charge.

Enfants majeurs à charge sous certaines conditions / Déclaration d'impôt 2021

Déclarer ses revenus d'activité (salaires et traitements) et les autres revenus.

Frais réels sur la déclaration de revenus : frais kilométriques et frais de nourriture

Déclaration des revenus des actions, assurance-vie, placements financiers et autres.

Gains réalisés après une vente : comment remplir la déclaration de revenus ?

Les revenus locatifs à inscrire sur la déclaration 2042 : micro-foncier et régime réel

Déclarer tous les revenus exceptionnels ou différés non inclus dans d'autres revenus

Une part de la CSG issue des revenus du patrimoine est déductible

Déduction des pensions alimentaires versées à des enfants majeurs, mineurs ou des ascendants

Les autres charges déductibles du revenu imposable

Déduction des cotisations d'épargne retraite PERP et produits assimilés

Définition de la réduction et crédit d'impôt. Plafonnement des avantages fiscaux.

Les dons à des organismes ou associations sont en partie déductibles de l'impôt.

Les cotisations versées à un syndicat sont déductibles de l'impôt

Une réduction d'impôt est accordée pour chaque enfant à charge scolarisé (à partir du collège)

Déduction des frais de garde des enfants de moins de 6 ans (sous conditions)

Comment réduire son impôt avec un salarié à domicile ? Réduction d'impôt et employé à domicile

Les primes des contrats d'épargne handicap ou de rente peuvent déduire votre impôt à payer.

Les dépenses d'accueil dans un établissement pour personnes dépendantes sont déductibles de l'impôt.

Les dépenses d'aide aux personnes faites dans l'habitation principale donnent droit à un crédit d'impôt.

Les dépenses pour réduire la consommation énergétique donnent droit à un crédit d'impôt.

Les intérêts d'emprunt sont déductibles de l'impôt pour tous les prêts émis avant 2011. Crédit d'impôt et intérêts

Revenus exonérés, taux effectif non résidents, ... : à déclarer dans le cadre DIVERS

La déclaration en ligne : fonctionnement général

Votre situation familiale (page 2) / CADRE A : Situation du foyer

Votre situation familiale (page 2) / CADRE B : Parent isolé

Votre situation familiale (page 2) / CADRE C : Personnes à charge

Votre situation familiale (page 2) / CADRE D : Rattachement d'enfants majeurs ou mariés

Vos revenus (page 3) / CADRE 1 : Traitements et salaires

Vos revenus (page 3) / CADRE 1 : Les frais réels

Vos revenus (page 3) / CADRE 1 : Pensions, retraites, rentes

Vos revenus (page 3) / CADRE 1 : Pensions, retraites, rentes

Vos revenus (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

Vos revenus (page 3) / CADRE 3 : Plus-values mobilières

Vos revenus (page 4) / CADRE 4 : Revenus fonciers

Revenus exceptionnels ou différés (2042 C - page 3)

CHARGES DEDUCTIBLES (page 4_CADRE 6) : CSG déductible

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Pensions alimentaires

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Déductions

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Epargne retraite

Réductions et crédits d'impôt (2042_RICI) : RAPPEL

Réductions et crédits d'impôt / DONS

Réductions et crédits d'impôt : COTISATIONS SYNDICALES

Réductions et crédits d'impôt : ENFANTS SCOLARISES

Réductions et crédits d'impôt : FRAIS DE GARDE

Réductions et crédits d'impôt : EMPLOI D'UN SALARIE A DOMICILE

Réductions et crédits d'impôt : PRIME DE RENTE

Réductions et crédits d'impôt : HEBERGEMENT D'UNE PERSONNE DEPENDANTE

Réductions et crédits d'impôt : EQUIPEMENTS D'AIDE AUX PERSONNES

Réductions et crédits d'impôt : DEPENSES TRANSITION ENERGETIQUE

|

|