Impôts > Comprendre le calcul de l'impôt > Les autres charges déductibles

Les autres charges déductibles du revenu

Excepté la CSG, les pensions alimentaires et les cotisations retraite, qui constituent les charges les plus couramment déduites, d'autres charges sont déductibles du revenu global :

- les charges de biens classés ;

- les cotisations sociales non déduites ;

- les grosses réparations des nus-propriétaires ;

- l'hébergement d'une personne de plus de 75 ans ;

- les intérêts de certains emprunts ;

- les cotisations retraite mutualiste du combattant.

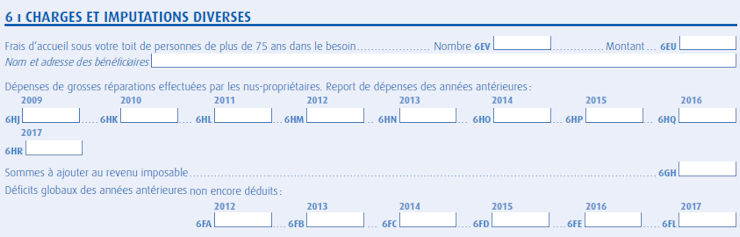

Ces charges sont à inscrire sur la déclaration de revenus - cadre 6 - "Déductions" (case 6DD) ou sur la déclaration complémentaire 2042 C - page 3 - cadre 6 "Charges et Imputations diverses" :

Les charges des immeubles classés

Les biens classés sont :

- les monuments historiques ;

- les biens labellisés "Fondation du patrimoine".

Modalités de déduction

Les charges foncières de ces biens sont déduites :

- du revenu global si le bien ne génère aucun revenu ;

- du revenu foncier s'il génère des revenus et que le propriétaire ne l'occupe pas ;

- du revenu globale ET du revenu foncier s'il génère des revenus et que le propriétaire l'occupe en partie.

Le tableau suivant détaille le montant déductible et les modalités de déduction : voir.

Conditions de déduction

Les conditions de déduction des charges de biens classés sont :

- conserver le bien pendant 15 ans minimum ;

- détenir directement le bien ou via une SCI soumise à l'impôt sur le revenu agréée ou familiale ;

- pas de copropriété (sauf agrément).

Les cotisations sociales non déduites

Les cotisations qui n'ont pas été déduites d'un revenu quelconque peuvent être déduites du revenu global.

Sont concernées les cotisations :

- de sécurité sociale ;

- d'assurance maladie-maternité des travailleurs indépendants (non agricoles) ;

- d'assurance contre les accidents et maladies professionnelles des travailleurs indépendants agricoles ;

- d'assurance de groupe pour un régime facultatif de retraite des chefs d'exploitations agricoles.

L'hébergement d'une personne de plus de 75 ans

Si vous hébergez sous votre toit une personne de plus de 75 ans en 2021 (autre qu'un parent) de manière permanente, l'avantage en nature que cela représente est déductible du revenu.

Il ne doit pas avoir d'obligation alimentaire entre hébergeur / hébergée.

Condition de déduction

La déduction est possible si le revenu d'imposition de la personne hébergée sont inférieur à :

- 10 881,75 € pour une personne seule ;

- 16 893,94 € pour un couple marié ou pacsé.

Montant de la déduction

L'avantage en nature pour l'hébergement d'une personne est plafonné à 3 592 € en 2022 (hébergement en 2021).

En cas d'hébergement d'un couple dont les deux membres ont plus de 75 ans, l'avantage est doublé, soit 7 184 €.

Vous pouvez aussi déduire les dépenses pour leur montant réel, sans toutefois excéder le plafond de

3 592 €.

Si la personne recueillie est invalide, il faudra choisir entre la majoration de quotient familial (rattachement au foyer fiscal) et la déduction de l'avantage en nature (le cumul n'est pas possible).

La personne hébergée n'a pas à déclarer cet avantage en nature.

Les intérêts de certains emprunts

Sous certaines conditions, les intérêts de 2 types d'emprunts sont déductibles du revenu global :

- prêts souscrits avant le 1er novembre 1959 pour investir dans une entreprise industrielle, commerciale ou agricole ;

- prêts de réinstallation ou de reconversion des Français rapatriés ou rentrant de l'étranger ou des Etats ayant accédé à l'indépendance.

Les grosses réparations des nus-propriétaires

Cette déduction est supprimée depuis le 1er janvier 2017 (sauf si devis signé et versement d'un acompte avant 2017).

Seuls les biens (bâtis ou non bâtis) acquis par donation ou succession peuvent donner lieu à déduction.

De plus, ne sont concernées que les donations entre parents jusqu'au 4e degré à condition qu'il y ait ni charge ni contrepartie.

La déduction est possible quel que soit l'usage du bien : il peut être occupé par le nu-propriétaire ou par l'usufruitier, donné gratuitement en jouissance ou loué.

Conditions de déduction

Les conditions de déduction des grosses réparations sont :

- le démembrement de la propriété (nue-propriétaire et usufruitier) a eu lieu lors de la succession ou donation (hors titres de sociétés) ;

- s dépenses sont nécessaires à la conservation du bien ;

- les dépenses n'ont pas été déduites d'un revenu.

Les dépenses déductibles

Les charges déductibles sont limitées aux dépenses de grosses réparations supportées par le nu-propriétaire (l'usufruitier assume les charges d'entretien et de réparation) :

- gros murs ;

- voûtes ;

- poutres et couvertures entières ;

- digues et murs de soutènement (murs extérieurs retenant la matière) et de clôture.

Les dépenses non déductibles

Toutes les autres dépenses ne sont pas déductibles : dépenses de réparation, intérêts d'emprunt, charges issues de l'héritage (dettes).

Par contre, le nu-propriétaire peut choisir de déduire les charges (grosses réparations et autres dépenses) de ses autres revenus fonciers (à condition que l'usufruitier loue le bien).

Comment déduire ces charges ?

Pour déduire les dépenses de grosses réparations du revenu global, le nu-propriétaire devra inscrire leur montant sur la déclaration complémentaire 2042 C (page 2 - case 6CB). Il ne pourra plus les déduire du revenu foncier (option irrévocable).

Limites de déduction et report

La déduction est limitée à 25 000 € par an. L'excédent non déduit est reportable pendant 10 ans.

Attention : la déduction ne peut donner lieu à la formation d'un déficit global. En d'autres termes, la déduction ne peut excéder le revenu global : si le revenu global est inférieur au montant déductible, la déduction sera limitée au revenu. L'excédent est reportable pendant 10 ans.

Exemple : Un nu-propriétaire dont le revenu global est de 15 000 € a supporté 40 000 € de dépenses de grosses réparations.

Il pourra déduire la première année 15 000 € de dépenses et reporter 25 000 € les années suivantes (40 000 - 15 000). Si son revenu global est d'au moins 25 000 € l'année suivante, il déduire la totalité des dépenses non imputées.

Commentaires

| Par mimie (Date : 2024-05-17 17:43:05) |

Bonjour,

|

| Par Margotte (Date : 2024-04-11 23:20:27) |

Je voulais savoir s'il y avait une déduction d'impôts si j'héberge à titre gracieux une famille de 3 ukrainiens dans ma résidence principale et si je dois continuer à payer des impôts fonciers pour cette résidence principale, sachant aussi que je suis en invalidité et que mon revenu fiscal de référence pour 2024 es de 12781 euros. Merci de me répondre. |

| Par Salsa (Date : 2023-05-17 11:43:43) |

Bonjour , pourquoi cette année le résultat de ma déclaration controlée bnc prof libérale n'a pas déduit mes charges sociales ,automatiquement le résultat s'est affiché sans les déduire c'est donc ce résultat que je dois reporté sur la décla 2042? du coup je ne suis plus en déficit ! d'autre part ou faut-il reporté le déficit bnc de l'année dernière ?

|

| Par jacky (Date : 2022-04-21 15:07:08) |

Bonjour, j'ai procédé à des travaux d'accessibilité à PMR pour 26000? compte tenu du plafond, comment et sur quelle case dois-je préciser les dépenses? dois-je mettre l'intégralité et un crédit d'impot me sera remboursé ou dois-je indiquer le plafond et reporter le reliquat sur l'année suivante ? |

| Par Pierrot 1983 (Date : 2022-03-22 17:09:25) |

Bonjour , je suis bénévole à la banque alimentaire du var. Les frais de déplacement de mon domicile

|

| Par Eddy1994 (Date : 2020-06-05 16:18:48) |

Bonjour, Pourriez vous m'indiquer la case utiliser pour déduire un versement effectué a tort par l'Icantec et que j'ai rembourser en mars 2018. Je suppose la case 6DD mais je n'en suis pas certain. Merci par avance. |

Sujets relatifs :

Imposition des revenus 2018 : tout savoir sur le calcul de l'impôt avec les nouveaux barèmes 2019.

Comprenez en détail le calcul de votre impôt 2018 : méthode et barèmes revalorisés

Toutes les charges déductibles du revenu global et sous quelles conditions

Sommes versées à un ex époux après un divorce : comment les déduire ?

Quelles sont les conditions pour déduire une pension versée pour un mineur ?

Enfant de plus de 18 ans : les conditions pour déduire une pension

Comment déduire une pension versée à ses parents ? Quelles conditions ?

Comment rattacher les enfants après une séparation ou un divorce ? Qui en a la charge ?

Quels sont les enfants considérés à charge ? Conditions et critères de rattachement

Exonération d'une partie des revenus des journalistes et assimilés

Déduction pour frais d'entretien et d'hébergement des assistants maternels et familiaux

Conditions de l'éloignement entre le domicile et le lieu de travail.

Calcul de la distance domicile - travail. Conditions de dépassement des 40 km

Qui peut bénéficier d'une demi part supplémentaire ? Conditions pour la demi part

Baisse des revenus imposables après 65 ans sous conditions

Montant maximum déductible des revenus. Réductions exclues du plafonnement.

Le nombre d'enfants à charge réduit l'impôt mais jusqu'à quel point ?

Combien de parts fiscales pour une garde alternée ? Enfants en résidence alternée et impôt

Quotient familial : base imposable selon le nombre de parts fiscales. Méthode de calcul.

Parts fiscales selon la situation familiale et le nombre de personnes à charge (enfants et autres)

Calculer le TMI. Connaître la tranche d'imposition. Calcul de la tranche marginale d'imposition.

Comment calculer l'impôt 2022 sur le revenu de 2021. Méthode de calcul de l'impôt..

Calcul de l'impôt 2022 (revenus 2021)

Calcul de l'impôt 2021 (revenus 2020)

Calcul de l'impôt 2020 (revenus 2019)

Part fiscale et garde alternée

Heures supplémentaires exonérées

Plafonnement du quotient familial

Abattement pour les plus de 65 ans ou invalides

Les situations donnant droit à une demi part supplémentaire

Frais kilométriques : la distance domicile - travail

Frais kilométriques : dépassement des 40 km

Assistante maternelle : les abattements

Journalistes : l'abattement pour frais d'emploi

Déduire les frais de déplacement

Pension alimentaire versée à un ascendant

Pension alimentaire versée à un enfant majeur

Pension alimentaire pour un enfant mineur

Pension et contribution versées à un ex époux

Les principales charges déductibles

Les autres charges déductibles

Les autres charges déductibles|

|