Impôts > Déclaration de revenus fonciers 2044 > Caractéristiques des propriétés / CADRE 200

CADRE 200 : Caractéristiques des propriétés rurales et urbaines (pages 2-3)

Attention : La déclaration 2044 concerne uniquement les biens dont les revenus sont imposés à l'impôt sur le revenu dans la catégorie "Revenus fonciers". Sont donc exclues les locations meublées, les locations de fonds de commerce et de clientèle : les revenus tirés de ce type de location sont imposés en tant que BIC (Bénéfices Industriels et Commerciaux) et à déclarer sur la déclaration de revenus complémentaire n° 2042 C.

Par immeuble, on peut entendre aussi les groupes d'immeubles similaires avec le même régime d'imposition.

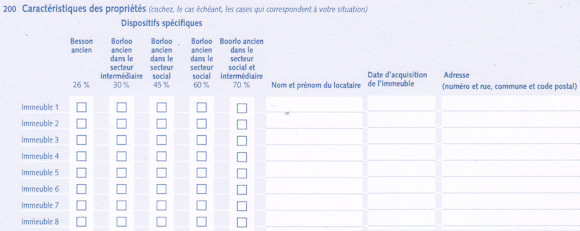

Pour chaque immeuble, veuillez préciser de quel dispositif défiscalisant vous avez éventuellement bénéficié (case à cocher) :

- Besson ancien à 26 % (supprimé à compter du 1er octobre 2006)

- Borloo ancien (secteur intermédiaire) à 30 %

- Borloo ancien (secteur social) à 45 % (pour les conventions conclues entre octobre 2006 et le 27 mars 2009)

- Borloo ancien (secteur social) à 60 % (pour les conventions conclues après le 28 mars 2009)

- Borloo ancien (secteurs social et intermédiaire) à 70 % (pour les conventions conclues après le 28 mars 2009 concernant des logements en zones A, B1 et B2)

En face de chaque immeuble, indiquer :

- les nom et prénom du locataire ;

S'il y a eu plusieurs locataires dans l'année, indiquez les noms de chacun. - la date d'acquisition de l'immeuble ;

- l'adresse (numéro, rue, code postal et commune).

Pour chaque immeuble, veuillez indiquer le nombre de locaux dans l'immeuble, les recettes (cadre 210) ainsi que les frais et charges (cadre 220).

Commentaires

| Par Gilou207 (Date : 2022-05-26 11:12:24) |

Dans chacun de mes immeubles, à la rubrique 201, quel nombre de locaux dois-je déclarer (1 ou 2) ?

|

| Par Lore (Date : 2021-05-20 13:03:17) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-21 15:00:05) : Le nombre de locaux correspond au nombre de lots loués à une même adresse (par immeuble).

(Votre post sera visible sous le commentaire après validation)

|

| Par hervé (Date : 2017-06-06 13:58:42) |

Bonjour,

|

| Par jodufo (Date : 2017-05-07 10:44:25) |

Bonjour,

|

| Par cathy (Date : 2016-06-04 11:44:56) |

Pour un logement acquis au départ pour résidence principale en 2010 et ensuite loué en cours d'année en 2015, quelle date d'acquisition doit-on mettre sur la 2044 ?

|

Sujets relatifs :

Remplir une déclaration 2044 si les revenus fonciers sont soumis au régime réel

Déclarer ses revenus fonciers quand on détient des parts de sociétés immobilières ou FIP

Tous les revenus fonciers à inclure dans la déclaration 2044 : loyers et recettes diverses.

Les frais d'administration, de gestion et les primes d'assurances sont déductibles du revenu foncier.

Les dépenses de travaux d'entretien, de réparation et d'amélioration sont déductibles du revenu foncier.

D'autres dépenses sont également déductibles du revenu foncier : les impôts, certaines charges non récupérées, etc.

Sous conditions, certains régimes permettent de bénéficier d'une déduction supplémentaire.

Déduction des provisions et régularisation des charges pour les bailleurs en copropriété

Somme des frais et charges déductibles sur la déclaration de revenus fonciers 2044

Les intérêts d'emprunts sont déductibles du revenu global ou des revenus fonciers selon leur montant.

Calcul des revenus fonciers imposables et du résultat foncier (bénéfice ou déficit)

Déficit foncier imputable selon le montant des intérêts d'emprunt. Calcul du résultat foncier

Les déficits non encore imputés sont reportables pendant 10 ans et déduits des revenus fonciers.

L'imputation des déficits fonciers est remise en cause en cas de fin de location.

Imposition des revenus fonciers au régime réel

Parts de sociétés immobilières ou FPI / CADRE 110

Caractéristiques des propriétés / CADRE 200

Caractéristiques des propriétés / CADRE 200

Recettes foncières / CADRE 210

Frais de gestion et d'assurances / CADRE 220

Dépenses de travaux déductibles / LIGNE 224

Les autres charges déductibles / CADRE 220

Régimes particuliers et déductions spécifiques

Total des frais et charges déductibles/ LIGNE 240

Intérêts d'emprunts / LIGNE 250

Le résultat foncier / CADRE 260

Le résultat foncier et l'imputation du déficit / PAGE 4

|

|