Impôts > Déclaration de revenus fonciers 2044 > Le résultat foncier / CADRE 260

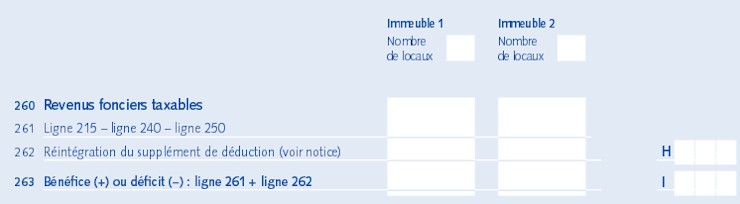

CADRE 260 : Revenus fonciers taxables

Ligne 261 : Ligne 215 - ligne 240 - ligne 250

Ligne 215 : Recettes brutes

Ligne 240 : Frais et charges déductibles

Ligne 250 : Intérêts d'emprunt déductibles

Vous devez donc inscrire en ligne 261 le résultat de l'opération : Recettes - Charges = Résultat foncier.

Ligne 262 : Réintégration du supplément de déduction

Dispositifs "Besson ancien" et "Lienemann" : leur taux de déduction de droit commun de 14 % pouvait être majoré sous certaines conditions ( 25 % ou 40 % pour le Besson et 60 % pour le Lienemann). Si ces conditions n'ont pas été respectées, la majoration s'annule entraînant la réintégration du supplément de déduction des années précédentes (11 % ou 26 % pour le Besson et 46 % pour le Lienemann).

Déductions spécifiques (ligne 228) : elles sont aussi soumises à certaines conditions. En cas de non respect de ces conditions, vous perdez le droit aux déductions pratiquées depuis 2006, qui doivent donc être ajoutées au revenu foncier global.

Case H : Faites la sommes des réintégrations de chaque immeuble.

Ligne 263 : Bénéfice ou déficit (par immeuble)

Pour obtenir le bénéfice ou le déficit foncier net par immeuble , vous devez additionner les lignes 261 et 262.

Bénéfice foncier : Recettes > Charges

Déficit foncier : Recettes < Charges

Case I : Bénéfice ou déficit foncier global

Somme des bénéfices et/ou déficits de tous les immeubles.

Commentaires

| Par Lambk (Date : 2018-05-13 17:04:57) |

Bonjour, j aurai besoin d aide et conseils svp. Je voudrai effectuer une déclaration 2044 mais suis perdue. J ai acheté en indivision avec mon concubin une maison en 2017 . Elle n est pas encore habitable . Nous voulons en louer une partie en appartement et avons entamé les travaux qui devraient être terminés dans l été pour cette partie. Que déduire? Car pour l instant je n ai pas de recettes. Je pense que je devrai être au frais réels. Nous avons emprunté pour l achat, les travaux et effectué nous mêmes une partie des travaux: toit, isolation, fenêtre, salle de bain , cuisine...

|

| Par Julo83 (Date : 2015-04-20 17:29:25) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Lloulouttes (2017-05-24 16:05:33) : J'ai un problème pour reporter la fraction du déficit(9920?00)revenus 2015 sur ma déclaration 2044 spéciale 2016. Calcul de la fraction ? (Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Remplir une déclaration 2044 si les revenus fonciers sont soumis au régime réel

Déclarer ses revenus fonciers quand on détient des parts de sociétés immobilières ou FIP

Dispositifs spécifiques éventuels de chaque propriété (Besson, Borloo), nom du locataire, date d'acquisition et adresse.

Tous les revenus fonciers à inclure dans la déclaration 2044 : loyers et recettes diverses.

Les frais d'administration, de gestion et les primes d'assurances sont déductibles du revenu foncier.

Les dépenses de travaux d'entretien, de réparation et d'amélioration sont déductibles du revenu foncier.

D'autres dépenses sont également déductibles du revenu foncier : les impôts, certaines charges non récupérées, etc.

Sous conditions, certains régimes permettent de bénéficier d'une déduction supplémentaire.

Déduction des provisions et régularisation des charges pour les bailleurs en copropriété

Somme des frais et charges déductibles sur la déclaration de revenus fonciers 2044

Les intérêts d'emprunts sont déductibles du revenu global ou des revenus fonciers selon leur montant.

Déficit foncier imputable selon le montant des intérêts d'emprunt. Calcul du résultat foncier

Les déficits non encore imputés sont reportables pendant 10 ans et déduits des revenus fonciers.

L'imputation des déficits fonciers est remise en cause en cas de fin de location.

Imposition des revenus fonciers au régime réel

Parts de sociétés immobilières ou FPI / CADRE 110

Caractéristiques des propriétés / CADRE 200

Recettes foncières / CADRE 210

Frais de gestion et d'assurances / CADRE 220

Dépenses de travaux déductibles / LIGNE 224

Les autres charges déductibles / CADRE 220

Régimes particuliers et déductions spécifiques

Total des frais et charges déductibles/ LIGNE 240

Intérêts d'emprunts / LIGNE 250

Le résultat foncier / CADRE 260

Le résultat foncier / CADRE 260

Le résultat foncier et l'imputation du déficit / PAGE 4

|

|