Impôts > Définitions > Bénéfice agricole

Le bénéfice agricole

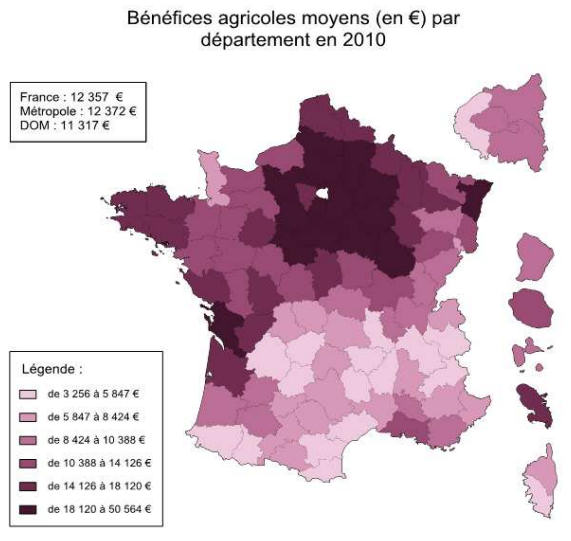

Le bénéfice agricole correspond au résultat net d'une exploitation agricole en nom propre.

Le bénéfice est assimilé aux revenus d'un agriculteur : propriétaire exploitant, fermier ou métayer.

Ces revenus émanent donc de l'exploitation de biens ruraux : exploitations forestière, champignonnière, apicole, avicole, piscicole, ostréicole, mytilicole, transformation de produits destinés à l'alimentation humain ou animale, activités liées aux équidés domestiques, etc.

Les revenus tirés de la propriété ou de l'usufruit de biens ruraux (rente du sol, droit de chasse, de pêche, de cueillette, d'affichage, etc.) sont également imposés dans la catégorie des bénéfices agricoles.

Ce bénéfice (BA) est soumis à l'impôt sur le revenu et s'ajoute aux autres revenus imposables pour constituer le revenu global imposable.

Régime d'imposition du Bénéfice Agricole et déclarations obligatoires

L'imposition du bénéfice agricole dépend du régime et du chiffre d'affaires. Ces derniers déterminent la base imposable, les abattements et déductions.

L'exploitant agricole doit effectuer une déclaration de revenus personnelle N° 2042 et une déclaration professionnelle différente en fonction du régime d'imposition (seuils pour les années 2017, 2018 et 2019) :

- le régime micro-BA si la moyenne des recettes sur 3 ans est limitée à 82 800 € : Déclaration n° 2042 C PRO ;

- le régime du bénéfice réel simplifié si la moyenne des recettes sur 2 ans est comprise entre 82 800 et 350 000 € (ou sur option) : Déclaration n° 2139 (puis report sur la 2042 C PRO) ;

- le régime du bénéfice réel normal si la moyenne des recettes sur 2 ans est supérieure à 352 000 € : Déclaration n° 2143 (puis report sur la 2042 C PRO).

Pour plus d'informations sur l'imposition du bénéfice agricole : cliquez ici.

Commentaires

Aucun commentaire n'a encore été écrit, soyez le premier : rendez-vous ci-dessous.

Sujets relatifs :

Définition des droits de mutation. Mutation à titre onéreux et mutation à titre gratuit

Définition des prélèvements sociaux : revenus assujettis et exonérés, taux et déductibilité de la CSG.

Définition du plafonnement des avantages fiscaux : les niches fiscales limitées.

Définition du prélèvement à l'échéance : fonctionnement de ce mode de paiement

Définition des BIC(Bénéfices Industriels et Commerciaux) et régimes d'imposition

Définition des BNC (Bénéfices non commerciaux) et régimes d'imposition

Bénéfice agricole

Bénéfice agricole|

|