Impôts locaux > Taxe foncière sur les propriétés non bâties > Calcul de la taxe sur le non bâti

Calcul de la taxe sur le non bâti

La taxe foncière sur les propriétés non bâties est déterminée par la base imposable et le taux d'imposition.

La base imposable

La base imposable est obtenue à partir de la valeur locative du bien.

La valeur locative actualisée et revalorisée est ensuite abattue de 20 % : le résultat obtenu est le revenu cadastral, sur lequel est calculée la taxe. L'abattement vise à compenser les frais du propriétaire.

Base imposable = Revenu cadastral = Valeur locative x 0,8

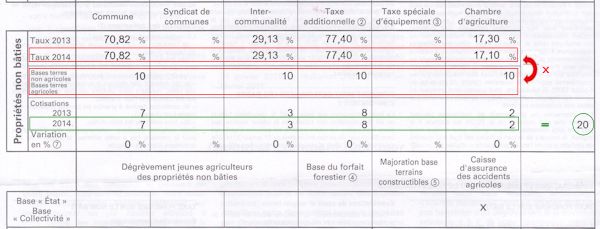

Les taux d'imposition

Les taux sont votés par les collectivités locales.

Montant de la taxe

La taxe correspond à la somme des produits de la base d'imposition ("Base terres") et du taux de chaque collectivité.

Taxe brute = Base terres x Taux

Peuvent ensuite être déduits d'éventuels dégrèvements.

Commentaires

| Par BBJ (Date : 2019-01-22 13:30:56) |

Bonjour.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-01-23 12:27:35) : L'agent des impôts a raison.

(Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Propriétés non bâties : évaluation de la valeur locative selon la catégorie

Propriétés non bâties : taux d'imposition, base imposable, taxe additionnelle, dégrèvement, etc.

Certains terrains spécifiques bénéficient d'une exonération de taxe foncière : voir les conditions.

Exonération limitée de certaines propriétés non bâties : types de terrains et durée

Exonération partielle des terres agricoles : quelles sont les terres concernées ?

Taxe foncière majorée des terrains à bâtir : conditions et montant de la majoration

Calcul de la taxe sur le non bâti

Calcul de la taxe sur le non bâti|

|