Impôts locaux > Taxe foncière sur les propriétés non bâties > L'avis de taxe foncière des biens non bâtis

L'avis de taxe foncière des biens non bâtis

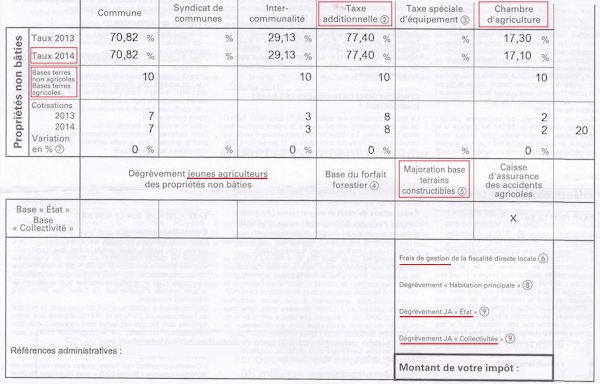

L'avis de taxe foncière comprend toutes les informations nécessaires au calcul de la taxe foncière :

- les taux ;

- la base imposable ;

- la taxe additionnelle ;

- la taxe pour frais de chambres d'agriculture

- la majoration pour les terrains à bâtir ;

- les frais de gestion ;

- les dégrèvements de jeunes agriculteurs.

Les taxes sur les propriétés bâties et les propriétés non bâties figurent sur le même avis d'imposition.

Les taux d'imposition

Les taux sont votés chaque année par les collectivités locales ou calculés à partir des produits votés pour les syndicats, la taxe spéciale d'équipement, la chambre d'agriculture, la Caisse d'assurance des accidents agricoles.

Ces taux sont appliqués à la base imposable : le résultat est ensuite redistribué à chaque collectivité.

La base imposable

Le revenu cadastral détermine la base imposable : il est obtenu à partir de la valeur locative abattue de 20 %.

La taxe additionnelle

Les parts départementales et régionales ont été supprimées de la taxe foncière sur les propriétés non bâties. Elles ont été remplacées par une taxe additionnelle perçue par les communes ou l'intercommunalité.

La taxe additionnelle est appliquée sur les propriétés non agricoles uniquement.

Si l'on se réfère au classement des propriétés relatif à l'évaluation de la valeur locative, les propriétés répertoriées en terres non agricoles sont les catégories 7 et 10 à 14 :

- 7 : Carrières, sablières, ...

- 10 : Terrains à bâtir ou rues privées

- 11 : Terrains d'agrément (parcs, jardins, ...)

- 12 : Chemins de fer, canaux de navigation, ...

- 13 : Sols des propriétés bâtis et des bâtiments ruraux

- 14 : Terrains de golf (non équipés de biens bâtis)

La taxe pour frais de chambre d'agriculture

La chambre d'agriculture prélève une taxe sur toutes les parcelles assujetties à la taxe foncières sur les propriétés non bâties et certaines exonérées.

La majoration de la base sur les terrains constructibles

La valeur locative des terrains à bâtir peut être majorée par certaines communes.

La majoration dépend de la localisation du terrain et est plafonnée.

Les frais de gestion de la fiscalité directe locale

L'Etat perçoit des frais de gestion car il prend en charge l'envoi des avis de taxe foncière, le recouvrement et certains dégrèvements.

Les frais correspondent à une part de la taxe :

- 3 % de la taxe (hors part syndicale) ;

- 8 % de la part syndicale et de la taxe de la chambre d'agriculture ;

- 9 % de a taxe spéciale d'équipement.

Le dégrèvement jeunes agriculteurs

Les jeunes agriculteurs ont droit à un dégrèvement de taxe foncière sur les propriétés non bâties :

- dégrèvement automatique les premières années d'installation ;

- puis dégrèvement sur demande de 5 ans maximum.

Commentaires

| Par aygues31 (Date : 2019-09-10 08:32:53) |

Bonjour,

|

Sujets relatifs :

Propriétés non bâties : évaluation de la valeur locative selon la catégorie

Certains terrains spécifiques bénéficient d'une exonération de taxe foncière : voir les conditions.

Exonération limitée de certaines propriétés non bâties : types de terrains et durée

Exonération partielle des terres agricoles : quelles sont les terres concernées ?

Taxe foncière majorée des terrains à bâtir : conditions et montant de la majoration

L'avis de taxe foncière des biens non bâtis

L'avis de taxe foncière des biens non bâtis|

|