Impôts locaux > Taxe d'habitation > Taxe d'habitation : les abattements

Taxe d'habitation : les abattements

Un abattement correspond à une diminution de la base imposable. Par ricochet, l'impôt baisse.

L'abattement est proportionnel : un pourcentage de réduction est appliqué à la base.

En matière de taxe d'habitation, la base de calcul appelée "assiette" correspond à la valeur locative.

Attention : seule la taxe d'habitation pour la résidence principale est concernée par ces abattements.

Il existe 4 abattements différents (1 obligatoire et 3 facultatifs) :

- un abattement obligatoire pour charges de famille ;

- un abattement général ;

- un abattement pour revenus modestes ;

- un abattement pour les personnes handicapées.

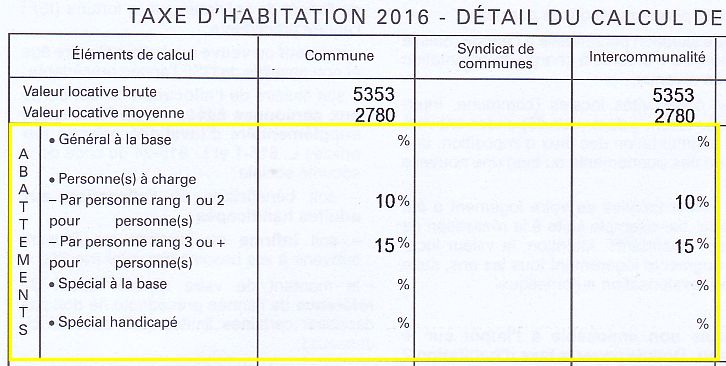

Le foyer assujetti à la taxe d'habitation ci-dessus n'a aucune personne à charge.

Valeur locative : définition

Sur l'avis de taxe d'habitation figurent 2 valeurs locatives :

- la valeur locative brute ;

- la valeur locative moyenne.

La valeur locative brute est déterminée par la valeur d'usage du bien imposé, évaluée selon la superficie et les caractéristiques du logement.

La valeur locative moyenne est la moyenne des valeurs locatives brutes de la commune (somme des valeurs locatives divisée par le nombre de locaux).

Les abattements sont calculés sur la valeur locative moyenne et appliqués aux parts de la taxe d'habitation revenant à la commune et à l'Intercommunalité (EPCI).

Abattement pour charges de famille

L'abattement pour charges de famille est un abattement obligatoire, c'est à dire qu'il s'applique de plein droit à toutes les personnes ayant des personnes à charge au 1er janvier de l'année d'imposition.

Les personnes à charge

Les personnes à charge retenues pour le calcul de l'abattement sont :

- les enfants du contribuable (ou les enfants de son conjoint) à charge fiscalement (rattachés au foyer fiscal pour le calcul de l'impôt sur le revenu) ;

- les ascendants du contribuable ou de son conjoint sous 3 conditions :

1/ ils ont plus de 70 ans ou sont infirmes ;

2/ ils vivent avec le contribuable ;

3/ leur revenu fiscal de référence est inférieur au plafond en vigueur pour l'exonération de taxe d'habitation.

Les personnes devenues à charge en cours d'année ne sont pas prises en compte.

Montant de l'abattement

L'abattement est calculé à partir des taux applicables et de la valeur locative moyenne (VLM) :

Abattement = Taux x VLM

Par défaut, ce sont les taux minima légaux qui s'appliquent :

- 10 % pour chacune des 2 premières personnes à charge ;

- 15 % pour chaque personne à charge suivante.

Des taux supérieurs peuvent être décidés par la commune sans pouvoir dépasser 10 % de plus (soit respectivement 20 % et 25 % maximum).

L'abattement est divisé par 2 pour un enfant en garde alternée.

Exemple

Un contribuable réside dans une commune dont la valeur locative moyenne est de 3500. La valeur locative brute de son logement est de 5000.

Il a 1 personne à charge : il bénéficie donc d'un abattement de 10 %, soit un abattement de 350.

La base nette d'imposition devient alors 4650, sur laquelle seront appliqués les taux d'imposition.

Abattement général facultatif

L'abattement Général à la base est un abattement facultatif : la commune et l'intercommunalité (EPCI) décident tout. En effet, elles peuvent le mettre en place si elles le souhaitent, modifier son taux ou le supprimer.

Le taux de l'abattement doit être compris entre 1 et 15 % de la valeur locative moyenne (VLM).

N.B. : L'abattement général à la base est obligatoire dans les DOM et égal à 40 % de la VLM voire

50 %.

Si l'abattement excède la valeur locative brute (base de calcul de la taxe), le contribuable est alors exonéré de taxe d'habitation (puisque celle-ci devient nulle).

Abattement pour revenus modestes

L'abattement réservé aux personnes aux revenus modestes est intitulé "Spécial à la base" sur l'avis de taxe d'habitation.

L'abattement Spécial à la base est cumulable avec l'abattement Général à la base et est également décidé par la commune et l'Intercommunalité (sauf dans les DOM où il n'existe pas).

Le taux de l'abattement doit être compris entre 1 et 15 % de la valeur locative moyenne (VLM).

Conditions de l'abattement Spécial à la base

Pour bénéficier de l'abattement Spécial à la base, vous devez remplir 2 conditions :

- votre revenu fiscal de référence est inférieur au plafond : 10 988 € pour 1 part + 2 934 € par demi part supplémentaire ;

- la valeur locative de votre habitation principale est inférieure à 130 % de la VLM + 10 % par personne à charge (+ 5 % pour un enfant en garde alternée).

Exemple

Un célibataire avec 1 enfant dispose d'un RFR de 12 000 €.

La valeur locative brute (VLB) de son logement est de 3000 et la valeur locative moyenne est 2600.

Il peut donc prétendre à l'abattement "Spécial à la base" car :

- son RFR est inférieur à 13 922 € (10 988 + 2 934) ;

- la VLB est inférieure à 3 640 (2 600 x 1,4).

Si la commune a voté un taux de 5 %, l'abattement "Spécial à la base" est égal à 130.

Celui-ci s'ajoute à l'abattement de 10 % pour charge de famille. La base nette d'imposition est donc de 2 610 (3000 - 260 - 130).

Abattement pour les personnes handicapées ou invalides

L'abattement en faveur des personnes handicapées ou invalides est un abattement facultatif mis en place sur décision de la commune et des EPCI (Intercommunalité).

Attention, les EPCI ne sont autorisés à voter cet abattement uniquement SI ils ont déjà instauré leurs propres abattements pour charges de famille.

Le taux de l'abattement pour personnes handicapées est de 10 % de la VLM.

Conditions de l'abattement Spécial handicapé

Pour bénéficier de cet abattement, le contribuable ou une personne vivant sous son toit (du même foyer fiscal ou non) doit être dans l'un des cas suivants :

- bénéficiaire de l'ASI (Allocation Supplémentaire d'Invalidité) ;

- bénéficiaire de l'AAH (Allocation aux Adultes Handicapés) ;

- avoir un handicap ne permettant pas de vivre de son travail ;

- être titulaire de la carte d'invalidité.

Le contribuable doit en faire la demande et l'appuyer de justificatifs joints au formulaire 1206 GD-SD.

Commentaires

Sujets relatifs :

Lire et interpréter l'avis d'imposition : base de calcul, taux, abattements et dégrèvements de taxe d'habitation.

Qui est assujetti à la taxe d'habitation ? Personnes physiques et morales

Qui n'est pas redevable de la taxe d'habitation ? Personnes non assujetties

Les biens soumis à la taxe d'habitation : conditions d'assujettissement

Comment calculer la taxe d'habitation ? Valeur locative, abattements, base d'imposition et taux.

En cas d'erreur, le contribuable ou l'administration peuvent demander réparation.

Habitants des grandes villes : pas tous égaux devant l'impôt !

Taxe d'habitation : les abattements

Taxe d'habitation : les abattements|

|