Impôts > Déclarer ses revenus > Les revenus des PEA

Plan d'Epargne en Actions (PEA)

Comme son nom l'indique, le plan d'épargne en action ou PEA vous offre la possibilité d'acquérir des titres et des actions et, sous certaines conditions, de bénéficier d'avantages en terme d'imposition sur les plus-values générées par votre plan.

Définition et avantages du PEA

Toute personne physique payant ses impôts sur le territoire français a le droit d'ouvrir un PEA et de bénéficier de ces avantages. Il est important de noter que les couples, mariés ou pacsés, peuvent détenir un plan épargne en actions séparément. Dans ce cas, souscrire un PEA chacun sera une démarche avisée et permettra de conserver un plan d'épargne en cas de besoin de liquidités à un moment donné. En revanche, les enfants majeurs toujours rattachés au domicile fiscal de leurs parents n'ont pas la possibilité d'ouvrir un PEA.

Vous pouvez signer un PEA auprès de l'organisme bancaire de votre choix. Dans ce cas, un compte en espèces est joint à un compte titre. Les versements en numéraire que vous allez faire à votre convenance tout au long de la durée du plan, alimenteront ce compte en espèces. C'est le premier versement effectué qui date le début de votre plan. Avec ces liquidités, vous pourrez acheter des titres qui enrichiront votre compte titres et les dividendes de ces titres seront crédités sur votre PEA. Notez que les versements placés sur votre compte en espèces ne sont pas rémunérés.

Autre solution pour bénéficier de l'ouverture d'un PEA, l'entreprise d'assurance qui vous donne la possibilité d'ouvrir un plan épargne en action sous la forme d'un contrat de capitalisation.

Fonctionnement du PEA

Quelle que soit la formule choisie, le plafond de vos versements en numéraire ne peut excéder la somme de 132 000 €.

Toutefois les plus-values acquises n'entrent pas en ligne de compte dans ce plafonnement. La somme totale créditée sur votre plan épargne peut donc avec d'importantes plus-values dépasser ce montant.

Concernant l'achat des titres et des actions, il est possible d'acquérir tout titre lié à une entreprise soumise à l'impôt sur les sociétés et dont le siège social se trouve en France, ou dans un pays membre de l'Union Européenne, la Norvège ou encore l'Islande. Les titres pourront concerner l'achat d'actions, de certificats d'investissements, de bons de souscription ou de parts acquises dans une société à responsabilité limitée ou une société coopérative.

Il est important de noter que les titres de votre société ne peuvent être pris en compte dans votre PEA si vous détenez plus de 25% du capital de la société. Renseignez-vous auprès de votre conseiller bancaire concernant ce point, les titres détenus par vos conjoints, descendants et ascendants entrant dans ce calcul.

Depuis 2002, les parts de fonds communs de placement à risques (FCPR) ou fonds communs de placements dans l'innovation (FCPI) entrent dans le cadre du PEA.

En revanche les titres tels que les stock options, les investissements dans les Dom-Tom, les plans épargne entreprise ou tout autre titre vous donnant déjà droit à des réductions d'impôts et autres avantages fiscaux ne peuvent pas être associés à un Plan d'épargne en actions.

Tout retrait au cours des 8 premières années vous fait perdre votre engagement et peut entrainer selon les cas la fermeture du plan. Seule exception : lorsque des sommes utilisées ont été faites en vue de la création ou la reprise d'une entreprise. De même le décès du titulaire du plan ou le dépassement du plafond des versements conduit à la fermeture du PEA.

Plus de 8 ans après l'ouverture du PEA, les retraits n'entraînent plus la fermeture du plan. C'est à ce moment là qu'il devient intéressant de faire travailler son portefeuille d'actions et percevoir des revenus non imposables.

Enfin sachez qu'il est tout à fait possible de transférer son PEA d'une banque à une autre, sans avoir besoin de le clôturer.

Fiscalité du Plan d'épargne en actions

Toute la fiscalité liée à votre PEA dépend de la date à laquelle vous effectuez des retraits de liquidité sur votre plan : l'imposition des dividendes et plus-values mobilières en dépend.

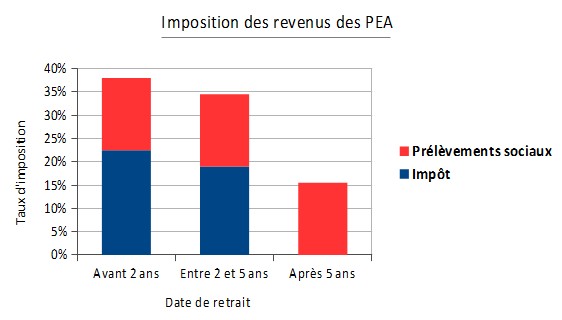

Dans tous les cas, les prélèvements sociaux de 17,2 % sont dus.

Si vous ne retirez pas avant 8 ans :

La rente viagère est exonérée d'impôt.

Si vous retirez entre 5 et 8 ans :

Toutes les plus-values et revenus provenant des titres du PEA sont exonérés d'impôt (seulement pour les titres cotés).

Les revenus des titres non cotés sont exonérés dans la limite de 10 % du montant des titres.

Si vous retirez avant 5 ans :

Les revenus sont imposés à des taux variables en fonction de la date effective du retrait.

Toutefois si les retraits sont réalisés dans le cadre de la création ou de la reprise d'une entreprise (souscription au capital, rachat d'une société, apport dans les comptes courants), les plus-values ne sont pas imposées.

Retrait avant 2 ans : si vous retirez des fonds dans les 2 ans après l'ouverture du PEA, les gains sont taxés à 22,5 %.

Retrait entre 2 et 5 ans : dans ce cas, les gains sont taxés à 19 %.

Commentaires

| Par Azed (Date : 2020-04-27 11:56:41) |

Peut on déduire des pertes sur PEA suite à des actions qui ont perdu de leurs valeurs lors de leurs cession? |

| Par jbuchero@numericable.fr (Date : 2015-12-22 15:00:48) |

Je viens de faire un retrait partiel sur mon P. E. A. de plus de 8 ans (1996) et on me retient toutes les charges ci-dessous :

|

Sujets relatifs :

Aide pour remplir correctement sa déclaration 2020. Déclarer un changement de situation

Aide pour remplir la partie CHARGES et réduction d'impôt / Déclaration de revenus 2020

Option pour les frais réels : barème kilométrique 2022 et barème des frais de carburant

Etapes essentielles à effectuer dès la récepton de la déclaration

Plus-values de cessions de bitcoins et autres cryptomonnaies : comment sont-elles taxées ?

Vous louez un logement, une voiture ou faites du covoiturage : les revenus perçus sont-ils imposables ?

Comment sont imposés les revenus de source française pour les non résidents ?

Primes de participation et d'intéressement imposables ou exonérées d'impôt ?

Comment sont imposés les Plans Epargne salariale (PEE, PEI et Perco) ?

Indemnités maladie, maternité, accident du travail, maladie professionnelle : sont-elles imposables ?

Dates limite de déclaration 2022. Déclaration papier et déclaration en ligne

Comment déclarer un bénéfice agricole ? Régime d'imposition et déclarations obligatoires

Comment déduire une pension de ses revenus ? Pension versée à un ascendant, un descendant ou un ex époux.

Les jeunes qui poursuivent des études bénéficient d'un système fiscal avantageux.

Les sommes perçues à tort, que vous avez du restituer, sont-elles imposables ?

Vous vous êtes trompé ou avez oublié un élément sur votre déclaration de revenus ? Il est toujours possible de la rectifier.

Comment sont imposées les pensions de retraite, pensions d'invalidité et rentes viagères ?

Rupture conventionnelle, départ en retraite, licenciement : indemnités imposables ?

Comment déclarer ses revenus en BIC et BNC ? Calcul du bénéfice et imposition

Comment déclarer les revenus de l'épargne (livrets, actions, obligations, assurance-vie, etc.) ? Imposition des intérêts, dividendes et plus-values.

Comment déclarer ses avantages en nature ? Sur quelle base est-on imposé ? Avantages en nature ou frais réels ?

Fiscalité des Français vivant à l'étranger : dans quel pays paie-t-on l'impôt ?

Comment calculer les revenus fonciers, charges déductibles et résultat foncier ?

Régime d'imposition des revenus exceptionnels ou différés : système du quotient

La déclaration de revenus prend en compte le statut d'auto entrepreneur

Revenus fonciers intégrés à la déclaration internet n°2044

Participation de l'employeur aux frais de trajets non soumis à l'impôt

Délais pour déclarer ses revenus par internet, différents selon le département

Conditions de rattachement d'enfant majeur, marié ou chargé de famille. Conséquences du rattachement.

Comment faire sa déclaration par internet ? Qui peut déclarer ses revenus en ligne ? Avantages de la télédéclaration

Comment effectuer sa première déclaration ? Les démarches quand on déclare ses revenus pour la première fois ?

Exonération d'impôts : quels sont les critères pour être exonéré ? Quels sont les revenus exonérés ?

Formulaire de déclaration 2042 préremplie : éléments déjà inscrits, cases non remplies. Les différentes déclarations

Déclaration de revenus 2042 : notice explicative complète

Déclaration de revenus 2042 : notice SUITE

Frais kilométriques : les barèmes

Réception de la déclaration : que faire ?

Contribuables et revenus exonérés d'impôts

Déclarer ses revenus par internet

Rattachement d'enfants majeurs

Délai supplémentaire pour la déclaration par internet

Frais de transport payés par l'employeur exonérés d'impôt

Revenus fonciers : déclaration internet préremplie

Déclaration complémentaire pour les auto-entrepreneurs

Comment déclarer des revenus exceptionnels ?

Les revenus des PEA

Les revenus des PEAImposition des expatriés et détachés

Déclarer ses avantages en nature

Déclarer ses revenus de l'épargne

Indemnités de départ : quelle imposition ?

Imposition des pensions et rentes

Comment faire une déclaration rectificative ?

Doit-on déclarer les revenus indûment perçus ?

Etudiants : ne déclarez pas tous vos revenus

Imposition du bénéfice agricole

Déclaration et avis d'imposition : les changements

Faut-il déclarer les indemnités journalières ?

Plans Epargne salariale : quelle fiscalité ?

Participation et Intéressement : régime fiscal

Imposition des revenus de source française

Les revenus de locations entre particuliers

|

|