Impôts > Déclaration de revenus 2042 : notice explicative > Revenus exceptionnels ou différés (2042 C - page 3)

REVENUS EXCEPTIONNELS OU DIFFERES (page 3 de la 2042 C)

Montant total des revenus à imposer : case ØXX

Si avez perçu des revenus exceptionnels ou différés en 2020, vous devrez les déclarer en 2021 sur la déclaration complémentaire 2042 C (page 3).

Les revenus exceptionnels

Les revenus exceptionnels sont des revenus occasionnels, qui n'ont pas vocation à être répétés chaque année.

Exemples de revenus exceptionnels :

- les indemnités de départ à la retraite ;

- les primes de départ volontaire en retraite ou préretraite ;

- les indemnités de licenciement ;

- la prime de mobilité professionnelle ;

- les revenus agricoles exceptionnels ;

- le versement d'un PERP de faible montant :

Les revenus suivants ne peuvent être considérés comme revenus exceptionnels et bénéficier du système du quotient seulement s'ils dépassent la moyenne des revenus imposables des 3 dernières années (soit pour l'imposition 2021 : 2017, 2018 et 2019) :

- les indemnités pour la cession d'un droit au bail ;

- les gratifications supplémentaires versées aux salariés pour services exceptionnels ;

- la distribution de réserves d'une société.

Les revenus taxés à un taux proportionnel comme les plus-values et les revenus bénéficiant de régimes spécifiques de quotient ou d'étalement comme les plus-values professionnelles à court terme ne sont pas considérés comme des revenus exceptionnels.

Les revenus différés

Les revenus différés sont des revenus perçus en 2020 mais qui correspondent à des sommes dues les années précédentes.

Ces revenus ne doivent pas être imposés en double. C'est pourquoi, ils ne doivent pas figurer dans une autre rubrique.

Ils seront imposés suivant le système du quotient : ce système consiste à ajouter le quart des revenus exceptionnels au revenu total imposable, et d'ajouter ensuite à l'impôt de base le supplément d'impôt multiplié par 4.

Annotez en dessous la nature, l'origine, le montant et la répartition de ces revenus exceptionnels ou différés, ainsi que l'année d'échéance normale. Si les 2 lignes ne suffisent pas, il est important d'effectuer ce détail sur papier libre.

Si ces revenus sont des bénéfices agricoles, précisez le nom du titulaire et s'il est adhérent à un Centre de Gestion Agréé (CGA).

En savoir plus sur les revenus exceptionnels.

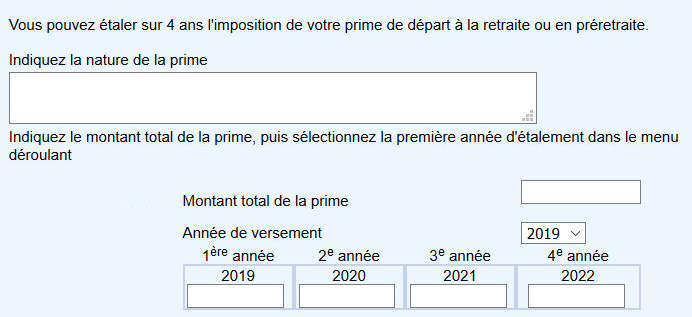

Etalement possible pour la prime de départ en retraite (jusqu'en 2019)

L'étalement est supprimé à compter des revenus de 2020.

Jusqu'en 2019, vous pouviez opter pour le système d'étalement pour la prime de départ en retraite ou pré retraite : l'imposition est étalée sur 4 ans, seul le quart est imposé chaque année.

Sur la déclaration en ligne, il vous suffit de cliquer sur le bouton correspondant dans la partie "Traitements et salaires" :

![]()

La page suivante apparaît :

Commentaires

| Par Abyssin (Date : 2023-04-17 14:37:14) |

Les jours d?un compte épargne temps accumulés depuis plusieurs années et payés au moment d?un depart à la retraite peuvent ils etre considérés comme des revenus exceptionnels différés et être déclarés/fiscalisés comme tels?

|

| Par HC (Date : 2023-03-08 08:56:55) |

Suite à un legs à titre particulier de biens loués meublés, intervenu en avril 2022, avec date de jouissance rétroactive au jour du décès (30/10/2021), j'ai fait, en ligne, une déclaration modificative de ma déclarations de revenu 2021 au titre du micro BIC 2021 pour les revenus de novembre et décembre 2021.

|

| Par Sam (Date : 2021-06-03 11:50:12) |

Bonjour, le système de l'étalement sur 4 ans n'est plus applicable, seul le système du quotient est possible. |

| Par DJ (Date : 2020-04-22 19:12:56) |

Bonjour,ma cessation d'activité a eu lieu il y a 1 an (en 2018) et un règlement par un organisme a été effectué en retard en 2019.Il est impossible de le déclarer en BNC (clôture de tous les compte en mi 2018) étant à la retraite sans aucune autre activité.D'où une somme perçue en retard d'un organisme public après clôture des déclarations (formulaire P4PL,URSSAF,IMPÔTS...)) est elle déclarable fiscalement ? si oui sous quelle rubrique Merci |

| Par DJ (Date : 2020-04-21 15:23:14) |

Après cessation d'activité libérale enregistrée, une somme perçue en retard d'un organisme public après clôture des déclarations est elle déclarable fiscalement ? si oui sous quelle rubrique Merci

Il y a 6 réaction(s) sur ce commentaire :

Par Admin (2020-04-22 17:25:05) : Si c'est un revenu imposable, vous le déclarez en BNC. Par DJ (2020-04-22 19:09:32) : Bonjour,La cessation d'activité a eu lieu il y a 1 an (en 2018) et le règlement par l'organisme a été effectué en retard en 2019.Il est impossible de le déclarer en BNC (clôture de tous les compte en mi 2018) étant à la retraite sans aucune autre activité.D'où une somme perçue en retard d'un organisme public après clôture des déclarations (formulaire P4PL,URSSAF,IMPÖTS...)) est elle déclarable fiscalement ? si oui sous quelle rubrique Merci Par Admin (2020-04-26 12:03:03) : Quelle est la nature du revenu ? Par DJ (2020-04-27 19:13:27) : Bonjour,il s'agit d'une régularisation en "honoraires" suite à l'arrêt de mon activité. Merci de votre réponse. Par Admin (2020-04-29 10:17:38) : Puisqu'il s'agit d'un revenu imposable, il faut l'indiquer sur votre déclaration. Les revenus occasionnels (qui n'ont pas vocation à se répéter) peuvent être déclarés en BNC (même s'ils ne figurent pas dans un bilan). Par DJ (2020-04-30 18:17:39) : Bonjour,Comment déclarer un revenu en BNC alors qu'il n'existe plus aucun compte BNC(revenu en retraite exclusive clôture de tous les comptes depuis plus d'1 an ,pas de N° de siret etc...?)

(Votre post sera visible sous le commentaire après validation)

|

| Par I Cavalleri (Date : 2018-05-18 23:42:42) |

Y a-t-il à déclarer la somme reçue en héritage alors que les droits de succession ont été réglés?

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2018-05-24 12:39:12) : Non. Les sommes héritées n'ont pas à être déclarées sur la déclaration de revenus. Par cfevre (2019-06-03 14:50:06) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Comprendre les grandes lignes de la déclaration de revenus en ligne

Situation familiale au 31 décembre : célibataire, marié, divorcé, veuf, demi-part supplémentaire.

Case à cocher si vous êtes un parent isolé : demi part supplémentaire

Enfants à charge, enfants en résidence alternée et personnes invalides sont des personnes à charge.

Enfants majeurs à charge sous certaines conditions / Déclaration d'impôt 2021

Déclarer ses revenus d'activité (salaires et traitements) et les autres revenus.

Frais réels sur la déclaration de revenus : frais kilométriques et frais de nourriture

Toutes les pensions, retraites et rentes perçues à inscrire dans la déclaration de revenus

Déclaration des revenus des actions, assurance-vie, placements financiers et autres.

Gains réalisés après une vente : comment remplir la déclaration de revenus ?

Les revenus locatifs à inscrire sur la déclaration 2042 : micro-foncier et régime réel

Une part de la CSG issue des revenus du patrimoine est déductible

Déduction des pensions alimentaires versées à des enfants majeurs, mineurs ou des ascendants

Les autres charges déductibles du revenu imposable

Déduction des cotisations d'épargne retraite PERP et produits assimilés

Définition de la réduction et crédit d'impôt. Plafonnement des avantages fiscaux.

Les dons à des organismes ou associations sont en partie déductibles de l'impôt.

Les cotisations versées à un syndicat sont déductibles de l'impôt

Une réduction d'impôt est accordée pour chaque enfant à charge scolarisé (à partir du collège)

Déduction des frais de garde des enfants de moins de 6 ans (sous conditions)

Comment réduire son impôt avec un salarié à domicile ? Réduction d'impôt et employé à domicile

Les primes des contrats d'épargne handicap ou de rente peuvent déduire votre impôt à payer.

Les dépenses d'accueil dans un établissement pour personnes dépendantes sont déductibles de l'impôt.

Les dépenses d'aide aux personnes faites dans l'habitation principale donnent droit à un crédit d'impôt.

Les dépenses pour réduire la consommation énergétique donnent droit à un crédit d'impôt.

Les intérêts d'emprunt sont déductibles de l'impôt pour tous les prêts émis avant 2011. Crédit d'impôt et intérêts

Revenus exonérés, taux effectif non résidents, ... : à déclarer dans le cadre DIVERS

La déclaration en ligne : fonctionnement général

Votre situation familiale (page 2) / CADRE A : Situation du foyer

Votre situation familiale (page 2) / CADRE B : Parent isolé

Votre situation familiale (page 2) / CADRE C : Personnes à charge

Votre situation familiale (page 2) / CADRE D : Rattachement d'enfants majeurs ou mariés

Vos revenus (page 3) / CADRE 1 : Traitements et salaires

Vos revenus (page 3) / CADRE 1 : Les frais réels

Vos revenus (page 3) / CADRE 1 : Pensions, retraites, rentes

Vos revenus (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

Vos revenus (page 3) / CADRE 3 : Plus-values mobilières

Vos revenus (page 4) / CADRE 4 : Revenus fonciers

Revenus exceptionnels ou différés (2042 C - page 3)

Revenus exceptionnels ou différés (2042 C - page 3)

CHARGES DEDUCTIBLES (page 4_CADRE 6) : CSG déductible

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Pensions alimentaires

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Déductions

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Epargne retraite

Réductions et crédits d'impôt (2042_RICI) : RAPPEL

Réductions et crédits d'impôt / DONS

Réductions et crédits d'impôt : COTISATIONS SYNDICALES

Réductions et crédits d'impôt : ENFANTS SCOLARISES

Réductions et crédits d'impôt : FRAIS DE GARDE

Réductions et crédits d'impôt : EMPLOI D'UN SALARIE A DOMICILE

Réductions et crédits d'impôt : PRIME DE RENTE

Réductions et crédits d'impôt : HEBERGEMENT D'UNE PERSONNE DEPENDANTE

Réductions et crédits d'impôt : EQUIPEMENTS D'AIDE AUX PERSONNES

Réductions et crédits d'impôt : DEPENSES TRANSITION ENERGETIQUE

|

|