Impôts > Déclaration de revenus 2042 : notice explicative > Vos revenus (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

VOS REVENUS (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

Les montant sont pré remplis : vérifiez-les à l'aide des documents envoyés par votre banque ou autres établissements financiers.

S'ils sont inexacts, corrigez-les dans la colonne de droite (cases blanches).

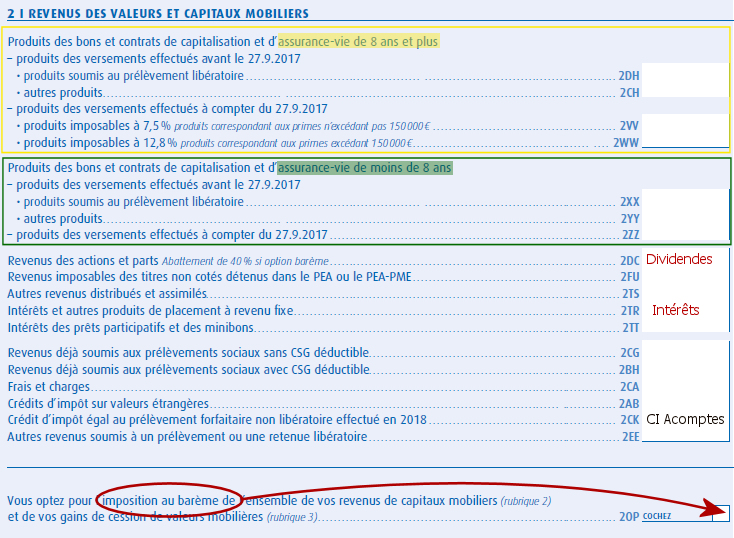

Les revenus mobiliers sont imposés au choix :

- par prélèvement forfaitaire de 12,8 % (plus de détails) ;

- OU au barème progressif. Dans ce cas, n'oubliez pas de cocher la case 2OP.

Dans les deux cas, les revenus mobiliers sont exclus du prélèvement à la source.

Bons, contrats de capitalisation et d'assurance-vie de plus 8 ans

Le projet de loi de finances présentant le prélèvement forfaitaire de 12,8 % a été présenté le 27 septembre 2017. Par conséquent, ce taux unique ne concernera que les revenus générés par les versements d'après cette date. Ceux des versements précédents conservent leur mode d'imposition. Fiscalité de l'assurance-vie : en savoir plus.

Produits des versements effectués avant le 27.09.2017 :

- Produits soumis au prélèvement libératoire : case 2DH

- Autres produits : case 2CH

Produits des versements effectués après le 27.09.2017 : case 2UU (total à répartir entre les cases 2VV et 2WW)

- Produits imposables à 7,5 % (issus des primes de 150 000 € max) : case 2VV

- Produits imposables à 12,8 % (issus des primes > 150 000 €) : case 2WW

Bons, contrats de capitalisation et d'assurance-vie de moins 8 ans

Produits des versements effectués avant le 27.09.2017 :

- Produits soumis au prélèvement libératoire : case 2XX

- Autres produits : case 2YY

Produits des versements effectués après le 27.09.2017 : case 2ZZ

Dividendes

En cas d'option pour l'imposition au barème progressif, vous bénéficiez d'un abattement de 40 % sur les dividendes perçus :

- Revenus des actions et parts : case 2DC

- Revenus des titres non cotés des PEA (part imposable) : case 2YY

Autres revenus distribués : case 2TS

Ces autres revenus ne donnent pas droit à l'abattement de 40 % : jetons de présence des membres de conseil, parts des SIIC et SPPICAV.

Intérêts

- Intérêts et autres produits de placement à revenu fixe : case 2TR

- Intérêts des prêts participatifs et minibons : case 2TT

Les revenus de source étrangère avec un régime fiscal privilégié, les revenus des impatriés, les pertes en capital sur prêts participatifs et les reports de déficits sont à noter sur la déclaration annexe 2042 C (voir plus bas).

Les revenus à ne pas déclarer :

Les intérêts des sommes placées sur certains livrets ne sont pas imposables. Il ne faut donc pas les inclure dans les revenus ci-dessus :

- livret A

- livret d'épargne populaire (LEP)

- livret de développement durable (anciennement CODEVI)

- livret jeune

- livret d'épargne entreprise

- plan d'épargne logement (PEL) de moins de 12 ans

- etc.

Revenus mobiliers et prélèvements sociaux

Quel que soit le mode d'imposition choisi (taux de 12,8 % ou barème), les prélèvements sociaux (PS) de 17,2 % sont toujours dus. Mais en cas d'option pour le prélèvement forfaitaire, la CSG n'est pas déductible :

- Revenus déjà soumis aux PS sans CSG déductible : case 2CG

- Revenus déjà soumis aux PS avec CSG déductible : case 2BH

Autres :

- Frais et charges déductibles : case 2CA (non pré rempli). Ces frais seront déduits uniquement en case d'imposition au barème progressif.

- Crédits d'impôt sur valeurs étrangères : case 2AB

- Crédit d'impôt égal aux acomptes versés en 2020 : case 2CK

Des acomptes sont prélevés au cours de l'année (prélèvement forfaitaire non libératoire) sur les dividendes (21 %), les intérêts (24 %) et produits d'assurance-vie relatifs aux versement après le 27.09.2017.

Une demande de dispense des acomptes pourra être formulée avant le 30 novembre par les foyers dont le revenu fiscal de référence est inférieur à un certain plafond :

- pour les dividendes : 50 000 € pour une personne seule ou 75 000 € pour un couple marié ou pacsé

- pour les intérêts : 25 000 € pour une personne seule ou 50 000 € pour un couple marié ou pacsé

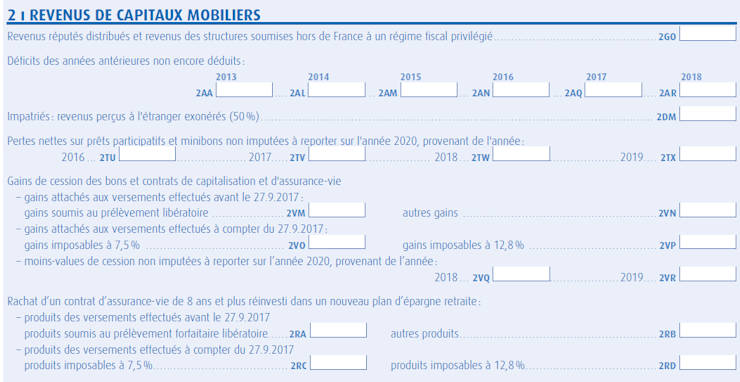

Sommes à déclarer sur la déclaration 2042 C

Depuis 2014, certaines sommes ne sont plus déclarables sur la déclaration classique et ont donc été retirées du présent cadre 2. Elles ont été transférées sur la déclaration complémentaire 2042 C - page 1 - cadre 2 :

- Revenus des structures soumises hors de France à un régime fiscal privilégié : case 2GO

- Déficits des années antérieurs non encore déduits (de 2014 à 2019) : cases 2AA à 2AR

- Impatriés : revenus perçus à l'étranger exonérés (50 %) : case 2DM

- Pertes en capital sur prêts participatifs et minibons à reporter : cases 2TU à 2TX

- Gains de cession des bons, contrats de capitalisation et d'assurance-vie : cases 2VM à 2VQ

- Rachat d'un contrat d'assurance-vie de 8 ans et plus réinvesti dans un nouveau plan d'épargne retraite : cases 2RA à 2RD

Pour plus de détails, consultez notre article sur la fiscalité des revenus de l'épargne.

Commentaires

| Par Patricia (Date : 2024-10-05 17:27:32) |

Bonjour,

|

| Par cbc (Date : 2020-06-03 17:43:45) |

Bonjour,

|

| Par germain (Date : 2020-05-26 19:04:32) |

Bonjour,

|

| Par SABPIER (Date : 2020-05-14 16:16:54) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Demontmirail (2020-05-18 14:34:58) : J ai le même soucis des revenus déclarés par un notaire que je n ai pas vu depuis 2016 (Votre post sera visible sous le commentaire après validation)

|

| Par herbin95 (Date : 2019-05-28 20:48:00) |

Ligne inexistante SCANDALEUX !

|

| Par herbin95 (Date : 2019-05-28 20:43:09) |

Cette ligne n'existe pas donc impossible de faire cette manipulation

|

| Par Fred (Date : 2019-05-26 17:12:38) |

Bonjour le montant pré-indiqué sur ma déclaration en ligne 2TR étant inférieur à 2000 €, dois je (dans mon intérêt), dans tous les cas le retirer et l indiquer en case 2FA ou non ?

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-27 22:40:33) : La case 2FA n'existe plus en 2019. Vous avez désormais le choix entre l'imposition au barème progressif (case 2OP à cocher) ou au taux forfaitaire de 12,8 % (intéressant si votre taux moyen est supérieur). (Votre post sera visible sous le commentaire après validation)

|

| Par Emilie (Date : 2019-04-25 15:01:48) |

Bonjour

Il y a 5 réaction(s) sur ce commentaire :

Par Jean P (2019-04-26 23:56:54) : Bonjour

Par Maria (2019-04-27 01:48:23) : Revenus de capital soumis au Prélèvement Forfaitaire Unique sans option pour le barème de l'Impôt sur le Revenu

Par Admin (2019-04-27 16:34:39) : En effet, par défaut vos revenus mobiliers seront imposés par prélèvement forfaitaire unique de 12,8 %.

Par RV (2019-05-06 19:50:48) : Vous parlez au futur mais les revenus mobiliers ont été imposés à 12.8% (case 2CG x 12.8% = case 2CK) donc la situation est irrémédiable et l'on ne peut plus faire marche arrière c'est à dire glisser de 2CG en 2BH

Par Admin (2019-05-06 22:49:53) : Le prélèvement de 12,8 % déjà effectué sur les revenus mobiliers ne constitue qu'un acompte qui donne droit dans tous les cas à un crédit d'impôt de 12,8 % (quelle que soit l'option choisie).

(Votre post sera visible sous le commentaire après validation)

|

| Par Philou (Date : 2019-04-22 12:03:57) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-04-23 22:05:42) : Les revenus de source étrangère sont à inscrire sur la déclaration annexe 2047 (partie 230 pour les intérêts) : le résultat obtenu est à reporter sur la déclaration 2042 - case 2TR. (Votre post sera visible sous le commentaire après validation)

|

| Par JYG (Date : 2019-04-13 14:26:16) |

La ligne 2BG de la 2042-C (credit d'impot directive épargne) n'existe plus ; Où déclarer ce crédit d'impot ?

Il y a 2 réaction(s) sur ce commentaire :

Par Bernard (2019-04-16 17:05:41) : Il semblerait que tous les crédits d'impôt sont à noter ligne 236 et 237 de la declaration 2047. Plus de report sur la 2042 C Par JYG (2019-04-17 16:50:31) : Merci. Ma banque a déja calculé le total des crédits d'impôts . Si je comprends bien je reporte ce total ligne 8VL de la 2042-C ?? (Votre post sera visible sous le commentaire après validation)

|

| Par Marc (Date : 2019-04-03 14:20:16) |

Bonjour j ai encaisse des bons de capitalisation des prélèvements sociaux se sont effectué au paiement de ces bons.est ce que ces prélèvements sociaux vont T ils apparaître sur mes impôts de l'année suivante merci

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2019-04-04 18:52:44) : Oui en principe les revenus déjà soumis aux prélèvements sociaux sont inscrits en case 2CG ou 2BH de votre déclaration. De ce fait, ils n'y sont plus soumis au moment du paiement de l'impôt. Par Marc (2019-04-07 17:20:45) : En fait c'est un prélèvement forfaitaire liberatoire je n ai donc pas a payer d impot pour l' année suivante mais sera t il inscrit dans la case 2DH ? en vous remerciant d' avance Par Admin (2019-04-08 11:55:27) : La case 2DH doit être complétée en cas d'imposition par prélèvement libératoire de 7,5 % (impôt sur le revenu).

(Votre post sera visible sous le commentaire après validation)

|

| Par Prisonnier (Date : 2018-11-26 11:49:21) |

Si je comprends bien la même somme de dividendes perçus et soumis à prélèvements apparaît en 2 DC et 2BH ? Merci de la réponse

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-11-27 11:42:15) : Oui en effet si les prélèvements sociaux ont déjà été prélevés sur le montant indiqué en case 2DC. (Votre post sera visible sous le commentaire après validation)

|

| Par jmd (Date : 2018-05-11 16:47:19) |

Bonjour j ai des interets en unites de compte investi dans l immobilier dans quel case dois je les metres merci de me donner une reponce

Il y a 1 réaction(s) sur ce commentaire :

Par hervé (2018-05-11 19:00:59) : case 2TR (Votre post sera visible sous le commentaire après validation)

|

| Par titia (Date : 2018-05-02 12:50:38) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Agnès (2018-05-12 00:04:26) : Bonjour. Pareil que vous sur la feuille d'impôt de mon père décédé. Je ne comprend pas du tout Par titia (2018-05-15 10:51:43) : Visiblement après recherche, en 2DC il parle en nombre de titres. Néanmoins le nombre que l'on m'a indiqué ne correspond pas à celui noté sur la feuille d'impôt :( (Votre post sera visible sous le commentaire après validation)

|

| Par deze (Date : 2018-04-26 19:31:57) |

Rachat de mon assurance vie avec prelevement liberatoire de 7,5 rapport 2500 € mis sur la case 2dh

Il y a 1 réaction(s) sur ce commentaire :

Par MYRIAM (2018-05-09 10:55:58) : COMMENT FAIRE (Votre post sera visible sous le commentaire après validation)

|

| Par doumie (Date : 2017-05-29 12:40:17) |

Bonjour,

|

| Par lilie (Date : 2017-05-06 23:35:43) |

Bonjour, sur ma déclaration pré-remplie sont inscrites des sommes (très faibles) dans les cases 2TR, 2BH, 2CK. Elles ont été renseignées par le notaire chez qui j'ai signé l'achat en VEFA (sur plan) d'un appartement. Quelqu'un saurait me dire à quoi correspondent ces sommes?

Il y a 12 réaction(s) sur ce commentaire :

Par Jerome (2017-05-17 21:46:31) : J'ai exactement la même choses et je souhaiterai comprendre aussi.

Par Aikiman (2017-05-21 17:41:27) : La même chose pour moi, si quelqu'un a la réponse, peut il la partagé ?

Par Babou (2017-05-22 21:50:17) : La même chose pour moi et je ne comprends pas du tout à quoi cela correspond... Par nadine (2018-04-13 14:00:10) : moi aussi j ai exactement la meme chose... sommes que je n avais auparavant????? Par Admin (2018-04-16 14:42:11) : La case 2TR représente les intérêts et autres revenus de placement.

Par titi (2018-04-20 23:20:18) : ce n est ni la banque, ni un etablissement dans lequel j ai effectué un placement, mais c est le notaire suite a l achat d une maison. J'ai un 1 sur la ligne 2tr ? kesako? Par paf22 (2018-05-01 10:30:04) : J'ai exactement la même remarque à faire : suite à l'achat d'une maison les lignes 2TR et 2BH et 2CK sont complétées. Par Elipsis (2018-05-01 18:17:38) : Personne pour nous répondre. Mon notaire n'a pas répondu à mon mail sur ce point Par Eggy (2018-05-01 18:22:19) : ça correspond très certainement à la somme séquestrée lors de la signature du contrat de réservation. Mais il serait intéressant de connaître le mode de calcul.. Par Béa (2018-05-13 16:44:59) : même chose pour nous, certainement suite à l'achat de notre maison, mais j aimerai aussi comprendre a quoi cela correspond ... Par jojo (2019-04-28 15:40:25) : Si ces montants sont les produits des sommes placés sous séquestre chez le notaire lors d'un achat immobilier, alors c'est le notaire qui devrait les déclarer pour son compte et non pas le client. Les sommes en dépôt séquestre chez un notaire ne dorment pas toujours, en règle générale, ils les font fructifier pour leur compte personnel. Donc logiquement, je pense qu'elle ne concerne pas les sommes placées sous séquestre. Par Maïté (2019-05-27 16:10:06) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par Phare (Date : 2017-05-01 13:45:35) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Angeline (2018-04-13 14:40:16) : Bonjour j ai la meme chose j ai contacté le notaire qui ne sait pas du tout a quoi cela correspond (Votre post sera visible sous le commentaire après validation)

|

| Par Did07 (Date : 2017-04-29 19:12:06) |

Bonjour,

|

| Par FloW_37 (Date : 2017-04-25 00:50:02) |

Bonjour,

|

| Par reflet (Date : 2017-04-15 10:02:10) |

J'ai fait une cession d'actions gratuites en 2016 qui ont été attribuées par mon ancien employeur car je suis à la retraite.

|

| Par Xavier (Date : 2016-11-12 18:25:57) |

Les frais financiers déductibles de la case 2CA, sont-ils réservés exclusivement aux droits de garde ?

|

| Par Richard E (Date : 2016-06-05 22:35:26) |

Bonjour

|

| Par Julien (Date : 2016-05-30 19:28:06) |

J'ai une question concernant les revenus de dividendes que j'ai perçus sur un compte étranger.

|

| Par Romain (Date : 2016-05-22 15:11:58) |

Bonjour, avant j'avais des sommes à déclarer dans la case 2TH, 2TR,2CK, mais cette année aucun chiffre n'apparaît. Je trouve cela bizarre.

|

| Par Anouk (Date : 2016-05-18 22:48:10) |

Bonjour, en plus de mon emploi d'enseignante, je confectionne des bijoux et j'aimerais en vendre à mon entourage (j'ai calculé la somme gagnée par an pourrait s'elever à 2000 euros). Où puis-je le declarer sur l'imprimé d'imposition ?

Il y a 1 réaction(s) sur ce commentaire :

Par alain (2016-05-23 18:50:48) : REVENUS COMMERCIAUX NON PROFESSIONNELS :

(Votre post sera visible sous le commentaire après validation)

|

| Par eve (Date : 2016-05-18 17:55:47) |

Bjr, l'argent en provenance d'un PEL est il soumis aux mêmes règles que celles des contrats d'assurance vie, déclaration dans les revenus ? Merci

Il y a 1 réaction(s) sur ce commentaire :

Par alain (2016-05-23 18:52:24) : Cà dépend : il y a lieu de se référer aux indications de votre banque, selon que votre PEL a été rompu avant échéance ou pas. (Votre post sera visible sous le commentaire après validation)

|

| Par alain34 (Date : 2016-05-14 21:05:36) |

Mes revenus de placements sont cette année inférieurs à 2000 €, alors qu'ils étaient légèrement supérieurs les années précédents (baisse des taux d'intérêt oblige). Depuis 2013, je suis imposé à mon taux marginal qui est de 30%.

|

| Par Amandine (Date : 2016-05-12 14:03:30) |

J'ai un CEL depuis plus de 10ans, et cette année sur ma feuille d'impôt il n'y a aucun chiffre qui a été pré rempli sur les cases 2TR et 2BH; dois je les noter moi même?

|

| Par thom (Date : 2016-05-11 20:57:03) |

Bjr, je vais faire un rachat total cette annee en 2016 de mon assurance vie, la plus value est de 3500 euros. J'essaye de simuler approximativement mes impôts sur revenus 2016 (avec simulateur impots 2015), j'inscris donc la somme ds la case 2CH mais l'abattement ne se fait pas et fait ressortir de la Csg Crds pour un montant de 15% environ alors que ces prélèvements se sont déjà faits à la source. Merci pour tte explication.

Il y a 1 réaction(s) sur ce commentaire :

Par alain (2016-05-23 18:55:55) : Oui, mais attention : le justificatif bancaire doit mentionner éventuellement les prélèvements sociaux déjà effectués car ceux-ci ne sont prélevés que lors du rachat partiel ou total du contrat d'assurance-vie. (Votre post sera visible sous le commentaire après validation)

|

| Par Ferdinand (Date : 2016-05-09 18:16:02) |

Mes revenus ont baissé du fait de la baisse de mon épargne, ce qui implique moins de crédit d'impôt. Pour 2014 le crédit était de 1529 € et en 2015 il est passé à 929. Mon épargne m'avait rapporté 6368 € et maintenant plus que 3874. L'impôt de ce fait a augmenté de 253 euro;. Cela me semble paradoxal. |

| Par millette (Date : 2016-04-30 11:10:31) |

Suite au décès de ma mère, je rédige la déclaration de mon père donc 2 imprimés. les revenus des valeurs et capitaux mobiliers sont ils à reporter sur la seconde feuille ? merci

|

| Par Laurence (Date : 2016-04-29 10:54:06) |

Bonjour,

|

| Par aurelie (Date : 2016-04-15 21:05:25) |

Bonjour, Voila sur la fiche d imposition apparait le montant 2 en ligne 2dc personne a charge ? Et en 2bh le chiffre 3 ? A quoi cela correspond merci

Il y a 1 réaction(s) sur ce commentaire :

Par CHRYS (2016-04-25 13:41:18) : Bonjour, sur la declaration de mon fils je lis 873 à la 2TR / 873 à la ligne 2BH et 210 à 2CK.

(Votre post sera visible sous le commentaire après validation)

|

| Par Margueritte (Date : 2016-04-14 12:21:26) |

J'avais une assurance vie que j'ai fermé après 8 ans. Je viens de recevoir un formulaire avec en case 2 CH GG 1654 € puis en case 2 BH BU 1654 € aussi. Je suis dans le flou, cela veut dire quoi au juste. Merci d'avance

|

| Par Guillaume (Date : 2016-04-13 21:54:56) |

Bonjour, l'abattement de 40% sur le montant saisi en case 2DC ne s'effectue pas en ce qui me concerne... Est-ce que d'autres personnes sont dans le même cas ?

|

| Par marie (Date : 2016-04-08 18:06:25) |

Bonjour, sur les cases 2tr et 2bh de ma feuille d impot j ai un 5 ? Ca veut dire quoi ??? MERCI

|

| Par Adeline (Date : 2015-10-04 15:28:31) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Fanny (2018-05-17 15:35:38) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par Albane (Date : 2015-06-04 18:36:21) |

Je ne sais comment déclarer les revenus des valeurs et capitaux mobiliers de mes deux enfants à charge, dont l'un était majeur au 1er janvier 2014. Dois-je les additionner aux miens, sachant qu'il n'y a pas de case pour les personnes à charge dans cette rubrique.

|

| Par MARIE (Date : 2015-05-19 10:12:19) |

Bonjour, je ne comprends pas .... sur ma feuille d'impôt pré-remplie, il y a un montant d'indiqué TS TR ... mais malgré mes calculs avec les feuilles reçues par ma banque j'arrive à un montant très inférieur à celui indiqué sur la pré-remplie... Que dois-je indiquer ???? Dois je modifier car très inférieur (difference de environ 900 € !!) ??? pffff

|

| Par Libellule (Date : 2015-05-13 19:28:09) |

J'ai liquidé des OPCVM sur un compte étranger déclaré, mais elles contenaient des obligations et actions. J'ai donc été prélevé d'une retenue européenne sur ces cessions. Puis-je mettre ce montant dans la case 2BG, sachant que la fiche 2047 qui renvoie à cette case ne concerne que les intérêts et dividendes, pas les plus-value ou montant de cession????? Ou est-ce une autre case ???

|

| Par GED 51 (Date : 2015-05-11 11:11:53) |

Bonjour,

|

| Par calypso (Date : 2015-04-29 15:46:36) |

Sur ma déclaration pré-remplie d'impots, il est mentionné une somme de 2500 euros à reporter sur la ligne 2DH provenant de cnp assurance. Est-ce que cette somme va s'additionner à mon revenu imposable et donc augmentant mon impot ? Si vous pouvez m'éclairer,

|

| Par yanvil (Date : 2015-04-24 04:31:19) |

Mon revenu fiscal de référence est inférieur à 25000 € -célibataire- il est de 9000 €, j'ai donc opté pour la dispense d'acompte et je me retrouve avec une somme de 43 € à reporter sur la ligne 2CK. Si je comprend bien, étant non imposable, cette somme me sera remboursée par le fisc par chèque, par virement et à quelle date? Merci de m'expliquer car ceci est nouveau pour moi.

Il y a 1 réaction(s) sur ce commentaire :

Par palicia (2015-05-12 12:21:26) : même problème - pas moyen de savoir qui ni quand on nous remboursera la somme inscrite à la ligne 2CK. Les réponses sont évasives - en tous les cas je ne vois rien me revenir pour ce qui est de la déclaration de revenus 2013 ou j'avais 300 euros sur cette fameuse ligne 2CK (Votre post sera visible sous le commentaire après validation)

|

| Par LAURE62 (Date : 2015-04-24 01:42:18) |

Bonjour,

|

| Par Knel (Date : 2015-04-12 15:37:27) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par alain (2016-05-23 19:01:45) : les produits d'assurance-vie imposables sont assimilés à des revenus de capitaux mobiliers ;

(Votre post sera visible sous le commentaire après validation)

|

| Par perouse (Date : 2014-06-14 15:46:56) |

J'ai des déficits globaux des années antérieures non imputés que je dois reporter sur la déclaration des mes revenus perçus en 2013 à souscrire en 2014.

|

| Par guy62 (Date : 2014-05-23 09:00:39) |

Lors du rachat partiel d'une assurance vie, j'ai opté pour le prélèvement libératoire de 7,5%. Ma banque m'envoie les documents permettant de faire ma déclaration d'impôts et mentionne un montant dans la case 2DH ce qui correspond bien au prélèvement libératoire, mais également dans les cases 2CH 2CG et 2BH comme si je n'avais pas opté pour le prélèvement libératoire. Dois je reporter les montants des cases 2CH 2CG 2BH dans ma déclaration ou seulement la case 2DH ?

Il y a 1 réaction(s) sur ce commentaire :

Par chantolive33@gmail.com (2015-03-29 14:17:50) : j'ai recu de ma banque la declaration 2014 avec un montant bb et un autre montant en 2dh. Je serai en pourcentage a combien ? (Votre post sera visible sous le commentaire après validation)

|

| Par Matou |

Je ne comprends rien à tous ces prélèvements.

|

| Par BOUQUET |

Je ne vois aucune explication concernant la case 2FA. Faut-il y inscrire le montant des revenus de la ligne 2TR ou 2BH lorsqu'ils sont inférieurs à 2000 € ?

|

Sujets relatifs :

Comprendre les grandes lignes de la déclaration de revenus en ligne

Situation familiale au 31 décembre : célibataire, marié, divorcé, veuf, demi-part supplémentaire.

Case à cocher si vous êtes un parent isolé : demi part supplémentaire

Enfants à charge, enfants en résidence alternée et personnes invalides sont des personnes à charge.

Enfants majeurs à charge sous certaines conditions / Déclaration d'impôt 2021

Déclarer ses revenus d'activité (salaires et traitements) et les autres revenus.

Frais réels sur la déclaration de revenus : frais kilométriques et frais de nourriture

Toutes les pensions, retraites et rentes perçues à inscrire dans la déclaration de revenus

Gains réalisés après une vente : comment remplir la déclaration de revenus ?

Les revenus locatifs à inscrire sur la déclaration 2042 : micro-foncier et régime réel

Déclarer tous les revenus exceptionnels ou différés non inclus dans d'autres revenus

Une part de la CSG issue des revenus du patrimoine est déductible

Déduction des pensions alimentaires versées à des enfants majeurs, mineurs ou des ascendants

Les autres charges déductibles du revenu imposable

Déduction des cotisations d'épargne retraite PERP et produits assimilés

Définition de la réduction et crédit d'impôt. Plafonnement des avantages fiscaux.

Les dons à des organismes ou associations sont en partie déductibles de l'impôt.

Les cotisations versées à un syndicat sont déductibles de l'impôt

Une réduction d'impôt est accordée pour chaque enfant à charge scolarisé (à partir du collège)

Déduction des frais de garde des enfants de moins de 6 ans (sous conditions)

Comment réduire son impôt avec un salarié à domicile ? Réduction d'impôt et employé à domicile

Les primes des contrats d'épargne handicap ou de rente peuvent déduire votre impôt à payer.

Les dépenses d'accueil dans un établissement pour personnes dépendantes sont déductibles de l'impôt.

Les dépenses d'aide aux personnes faites dans l'habitation principale donnent droit à un crédit d'impôt.

Les dépenses pour réduire la consommation énergétique donnent droit à un crédit d'impôt.

Les intérêts d'emprunt sont déductibles de l'impôt pour tous les prêts émis avant 2011. Crédit d'impôt et intérêts

Revenus exonérés, taux effectif non résidents, ... : à déclarer dans le cadre DIVERS

La déclaration en ligne : fonctionnement général

Votre situation familiale (page 2) / CADRE A : Situation du foyer

Votre situation familiale (page 2) / CADRE B : Parent isolé

Votre situation familiale (page 2) / CADRE C : Personnes à charge

Votre situation familiale (page 2) / CADRE D : Rattachement d'enfants majeurs ou mariés

Vos revenus (page 3) / CADRE 1 : Traitements et salaires

Vos revenus (page 3) / CADRE 1 : Les frais réels

Vos revenus (page 3) / CADRE 1 : Pensions, retraites, rentes

Vos revenus (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

Vos revenus (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

Vos revenus (page 3) / CADRE 3 : Plus-values mobilières

Vos revenus (page 4) / CADRE 4 : Revenus fonciers

Revenus exceptionnels ou différés (2042 C - page 3)

CHARGES DEDUCTIBLES (page 4_CADRE 6) : CSG déductible

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Pensions alimentaires

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Déductions

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Epargne retraite

Réductions et crédits d'impôt (2042_RICI) : RAPPEL

Réductions et crédits d'impôt / DONS

Réductions et crédits d'impôt : COTISATIONS SYNDICALES

Réductions et crédits d'impôt : ENFANTS SCOLARISES

Réductions et crédits d'impôt : FRAIS DE GARDE

Réductions et crédits d'impôt : EMPLOI D'UN SALARIE A DOMICILE

Réductions et crédits d'impôt : PRIME DE RENTE

Réductions et crédits d'impôt : HEBERGEMENT D'UNE PERSONNE DEPENDANTE

Réductions et crédits d'impôt : EQUIPEMENTS D'AIDE AUX PERSONNES

Réductions et crédits d'impôt : DEPENSES TRANSITION ENERGETIQUE

|

|