Impôts > Déclaration de revenus 2042 : notice explicative > Votre situation familiale (page 2) / CADRE C : Personnes à charge

VOTRE SITUATION FAMILIALE (page 2) / CADRE C : Personnes à charge en 2020

Si vous n'aviez aucune personne à charge en 2020 (pas d'enfant ni autre personne), cela est mentionné en noir par une phrase. Vous n'avez donc pas besoin de vous préoccuper de la partie C.

Quelles sont les personnes à charge ?

- les enfants MINEURS ou HANDICAPES : les enfants à charge peuvent être les vôtres, ceux de votre conjoint, des enfants recueillis, etc. Les enfants à charge inscrits dans le cadre C doivent être âgés de moins de 18 ans au 1er janvier 2020 ET non mariés, sauf s'ils sont handicapés et ne peuvent subvenir seuls à leurs besoins (dans ce cas, pas de limite d'âge).

- une personne invalide (autre que vos enfants) : elle doit vivre sous votre toit toute l'année et être invalide à plus de 80 %.

Les personnes à charge permettent de majorer le nombre de parts : + 0,5 part pour chacun des 2 premiers enfants, + 1part à partir du 3ème enfant, + 0,5 part supplémentaire pour chaque enfant ou personne handicapé.

Des personnes peuvent être à votre charge même si elles perçoivent des revenus, dans la mesure où les conditions énoncées sont respectées.

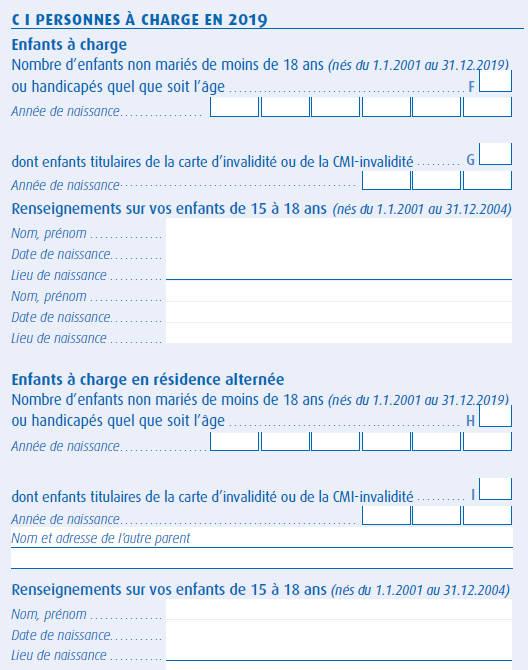

Cadre C : Enfants à charge

Case F : inscrivez le nombre d'enfants à charge :

- non mariés

- mineurs (moins de 18 ans le 1er janvier 2020)

- nés en 2020

- handicapés quel que soit leur âge (sous conditions)

Mentionnez l'année de naissance de chacun d'entre eux dans la ligne en dessous.

Cas d'un enfant atteignant sa majorité en 2020. 2 possibilités :

- les parents le rattachent à leur foyer fiscal : ils incluent ses revenus de l'année.

- l'enfant est à la charge de ses parents du 1er janvier au jour de ses 18 ans, qui n'incluent que ses revenus perçus pendant cette période. Puis il effectue sa propre déclaration pour les revenus perçus de sa majorité au 31 décembre.

Dans les 2 cas, les parents bénéficient de la majoration de parts liées à cet enfant pour l'année entière.

Case G : précisez le nombre d'enfants titulaires de la carte d'invalidité et leur année de naissance.

Il vous est aussi demandé de stipuler les noms, prénoms, date et lieu de naissance.

Depuis 2017, un nouveau cadre "Renseignements sur vos enfants de 15 à 18 ans" est inséré. Si vous avez des enfants dans cette tranche d'âge, vous devez noter leur nom, prénom, date et lieu de naissance.

Ces informations sont nécessaires dans le cadre de la retenue à la source afin que le fisc ait connaissance des personnes entrant prochainement sur le marché du travail. Il pourra ainsi leur communiquer leur taux d'imposition et ces derniers pourront aussi modifier ce taux dès le départ.

Cadre C : Enfants à charge en résidence alternée

Même procédé que pour les enfants à charge : Case H (au lieu de F) et Case I (au lieu de G).

La garde alternée signifie que la charge d'éducation incombe aux 2 parents de façon égale. Les parts fiscales des enfants sont donc partagées en 2 : pour le 1er et 2ème enfant, 0.25 part par parent et par enfant ; à partir du 3ème enfant en résidence alternée, 0.5 part chacun (1 part divisée en 2 = 0.5).

N'oubliez pas d'indiquer le nom et l'adresse de l'autre parent avec qui vous partagez la garde.

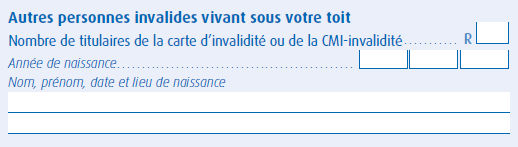

Cadre C : Personne invalides vivant sous votre toit

Case R : inscrivez le nombre de personnes handicapées avec une carte d'invalidité d'au moins 80 % vivant chez vous, en dehors de vos enfants. Précisez leur année de naissance, puis en dessous leurs noms, prénoms, date et lieu de naissance.

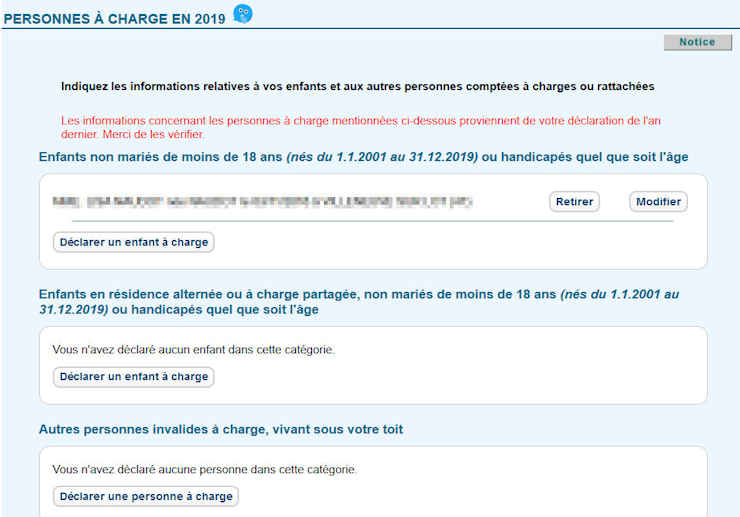

Déclaration en ligne

La déclaration en ligne reprend les informations de la déclaration de l'année précédente.

Dans cette illustration, 1 enfant avait été déclaré à charge complète : vous pouvez le retirer ou modifier son profil.

Vous pouvez également ajouter d'autres enfants (à charge ou en garde alternée) ou des personnes invalides vivant sous votre toit.

Commentaires

Sujets relatifs :

Comprendre les grandes lignes de la déclaration de revenus en ligne

Situation familiale au 31 décembre : célibataire, marié, divorcé, veuf, demi-part supplémentaire.

Case à cocher si vous êtes un parent isolé : demi part supplémentaire

Enfants majeurs à charge sous certaines conditions / Déclaration d'impôt 2021

Déclarer ses revenus d'activité (salaires et traitements) et les autres revenus.

Frais réels sur la déclaration de revenus : frais kilométriques et frais de nourriture

Toutes les pensions, retraites et rentes perçues à inscrire dans la déclaration de revenus

Déclaration des revenus des actions, assurance-vie, placements financiers et autres.

Gains réalisés après une vente : comment remplir la déclaration de revenus ?

Les revenus locatifs à inscrire sur la déclaration 2042 : micro-foncier et régime réel

Déclarer tous les revenus exceptionnels ou différés non inclus dans d'autres revenus

Une part de la CSG issue des revenus du patrimoine est déductible

Déduction des pensions alimentaires versées à des enfants majeurs, mineurs ou des ascendants

Les autres charges déductibles du revenu imposable

Déduction des cotisations d'épargne retraite PERP et produits assimilés

Définition de la réduction et crédit d'impôt. Plafonnement des avantages fiscaux.

Les dons à des organismes ou associations sont en partie déductibles de l'impôt.

Les cotisations versées à un syndicat sont déductibles de l'impôt

Une réduction d'impôt est accordée pour chaque enfant à charge scolarisé (à partir du collège)

Déduction des frais de garde des enfants de moins de 6 ans (sous conditions)

Comment réduire son impôt avec un salarié à domicile ? Réduction d'impôt et employé à domicile

Les primes des contrats d'épargne handicap ou de rente peuvent déduire votre impôt à payer.

Les dépenses d'accueil dans un établissement pour personnes dépendantes sont déductibles de l'impôt.

Les dépenses d'aide aux personnes faites dans l'habitation principale donnent droit à un crédit d'impôt.

Les dépenses pour réduire la consommation énergétique donnent droit à un crédit d'impôt.

Les intérêts d'emprunt sont déductibles de l'impôt pour tous les prêts émis avant 2011. Crédit d'impôt et intérêts

Revenus exonérés, taux effectif non résidents, ... : à déclarer dans le cadre DIVERS

La déclaration en ligne : fonctionnement général

Votre situation familiale (page 2) / CADRE A : Situation du foyer

Votre situation familiale (page 2) / CADRE B : Parent isolé

Votre situation familiale (page 2) / CADRE C : Personnes à charge

Votre situation familiale (page 2) / CADRE C : Personnes à charge

Votre situation familiale (page 2) / CADRE D : Rattachement d'enfants majeurs ou mariés

Vos revenus (page 3) / CADRE 1 : Traitements et salaires

Vos revenus (page 3) / CADRE 1 : Les frais réels

Vos revenus (page 3) / CADRE 1 : Pensions, retraites, rentes

Vos revenus (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

Vos revenus (page 3) / CADRE 3 : Plus-values mobilières

Vos revenus (page 4) / CADRE 4 : Revenus fonciers

Revenus exceptionnels ou différés (2042 C - page 3)

CHARGES DEDUCTIBLES (page 4_CADRE 6) : CSG déductible

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Pensions alimentaires

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Déductions

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Epargne retraite

Réductions et crédits d'impôt (2042_RICI) : RAPPEL

Réductions et crédits d'impôt / DONS

Réductions et crédits d'impôt : COTISATIONS SYNDICALES

Réductions et crédits d'impôt : ENFANTS SCOLARISES

Réductions et crédits d'impôt : FRAIS DE GARDE

Réductions et crédits d'impôt : EMPLOI D'UN SALARIE A DOMICILE

Réductions et crédits d'impôt : PRIME DE RENTE

Réductions et crédits d'impôt : HEBERGEMENT D'UNE PERSONNE DEPENDANTE

Réductions et crédits d'impôt : EQUIPEMENTS D'AIDE AUX PERSONNES

Réductions et crédits d'impôt : DEPENSES TRANSITION ENERGETIQUE

|

|