Impôts > Déclaration de revenus 2042 : notice explicative > CHARGES DEDUCTIBLES (page 4_CADRE 6) : Pensions alimentaires

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Pensions alimentaires

Pensions alimentaires versées :

Les montants doivent correspondre aux sommes réellement versées en 2020.

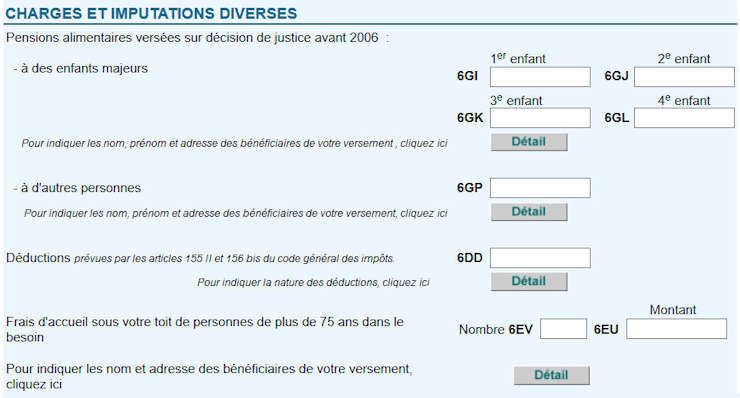

Les pensions résultant d'une décision de justice avant 2006 ont été transférées sur la déclaration complémentaire 2042 C :

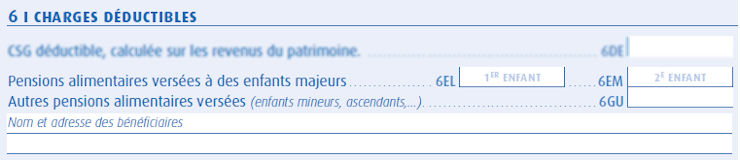

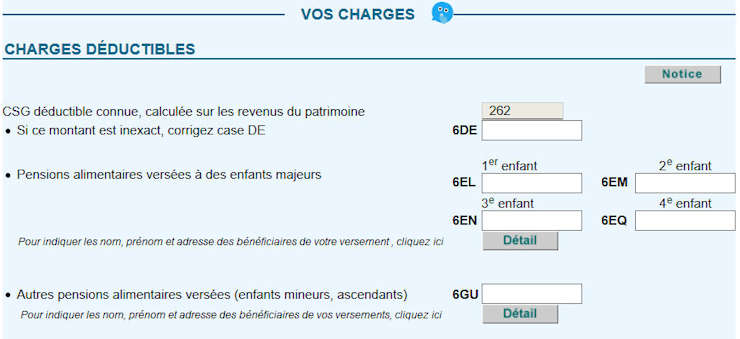

Pensions versées à des enfants majeurs

Pensions alimentaires versées à des enfants majeurs (décision de justice avant 2006) :

- case 6GI pour le 1er enfant

- case 6GJ pour le 2ème enfant

Autres pensions alimentaires versées à des enfants majeurs :

- case 6EL pour le 1er enfant

- case 6EM pour le 2ème enfant

Les pensions alimentaires versées à des enfants majeurs ne sont déductibles du revenu que dans la limite de 5 959 € par enfant. Chaque dépense doit pouvoir être justifiée.

S'il vit sous votre toit, vous pouvez déduire le forfait logement - nourriture de 3 542 € sans justificatif. Seule la partie excédentaire devra être justifiée, le total ne pouvant pas excéder 5 959 €.

Pour les pensions résultant d'une décision de justice antérieure à 2006, le montant déductible est automatiquement majoré de 25 %. Vous devez indiquez le montant effectivement versé, le centre des impôts calcule ensuite la majoration et le plafonnement.

Pour les autres pensions, toutes les pensions versées sont déductibles (cases 6EL et 6EM) :

- les versements spontanés, même irréguliers dans la mesure où votre enfant est dans le besoin et n'est pas à votre charge (fiscalement) ;

- les pensions non fixées ;

- les pensions résultant d'une décision de justice à compter de 2006 ;

- les pensions versées à un enfant majeur marié ou chargé de famille, à condition de subvenir seul à leurs besoins (pas d'aide des beaux-parents ni de votre ex-conjoint si vous être séparé).

Dans ce case, inscrivez en case 6EL la part de la pension versée à votre enfant et en case 6EM la part versée à son conjoint ou à son enfant s'il n'est pas marié. Généralement, la pension est partagée en 2 parts égales.

Si vous avez plus de 2 enfants majeurs qui perçoivent des pensions alimentaires, indiquez leur nom et le montant versé à chacun (seulement à partir du 3ème) dans le cadre E "Renseignements complémentaires" de la page 2 ou sur papier libre.

Pensions versées à d'autres personnes

Autres pensions alimentaires versées à des enfants mineurs, ascendants (décision de justice avant 2006) : case 6GP

Autres pensions alimentaires versées à des enfants mineurs, ascendants : case 6GU

Les autres personnes sont vos enfants mineurs, petits-enfants, vos parents, grands-parents et ex-conjoint. La pension versée à un ascendant est déductible si vous avez une obligation alimentaire envers lui.

En dehors des descendants, ascendants et ex-conjoint, les pensions alimentaires versées ne sont pas déductibles, même si vous aidez une personne réellement dans le besoin.

Les enfants en résidence alternée n'ouvrent pas droit à la déductibilité d'une pension alimentaire.

Là aussi, sont distinguées les pensions alimentaires résultant d'une décision de justice d'avant 2006 : le montant déductible est automatiquement majoré de 25 %. Vous devez indiquez le montant effectivement versé, le centre des impôts calcule ensuite la majoration.

Toutes les pensions versées sont déductibles (case 6GU), à condition de pouvoir justifier de la nécessité de cette pension :

- les versements spontanés ;

- les pensions non fixées ;

- les pensions résultant d'une décision de justice à compter de 2006.

Il n'y a aucune limite de déduction.

Hébergement sous votre toit

Si vous hébergez sous votre toit un enfant ou un parent dans le besoin, vous pouvez déduire le forfait logement - nourriture de 3 542 € sans justificatif. Les autres frais seront déduits pour leur montant réel s'ils sont justifiés.

S'il s'agit d'un ascendant de plus de 75 ans, ses ressources 2020 ne doivent pas dépasser les seuils pour pouvoir déduire le forfait : 10 838,40 € pour une personnes seule et 16 826,64 € pour un couple marié ou pacsé.

Si vous hébergez chez vous une personne de plus de 75 ans, autre qu'un parent, vous pouvez déduire au maximum le montant forfaitaire de 3 542 € et uniquement si elle respecte les plafonds de ressources énoncés ci-dessus et si elle ne peut pas bénéficier d'une pension alimentaire.

Ces frais d'accueil sont à déclarer sur la déclaration complémentaire 2042 C (page 3) :

- nombre de personnes hébergées : case 6EV

- montant à déduire : case 6EU

Précisez le nom et l'adresse des bénéficiaires.

Déclaration en ligne

Les autres pensions déductibles se trouvent sur la déclaration annexe :

Commentaires

| Par gg (Date : 2024-04-17 17:03:18) |

Gfgfgfdgdf |

| Par JAf (Date : 2023-05-17 15:46:13) |

Bonjour,

|

| Par Philomene philomene (Date : 2023-01-06 06:29:28) |

Bonjour,

|

| Par Alphabet (Date : 2022-12-20 08:20:26) |

Le versement d'une p.a. à des enfants de 30 ans suite à une décision de justice antérieure à 2006, si elle est inférieure à 6000 euros par enfant doit elle être justifiée quelque soient leurs revenus et leurs conditions de vie ? |

| Par ayprod (Date : 2022-05-09 17:10:15) |

Mariés 4 enfants mineurs vivant sous notre toit , pouvons déduire le forfait logement nourriture de 3542? pour chaque enfant dans la case 6GU? |

| Par Mel56 (Date : 2022-01-04 11:18:56) |

Bonjour, mon conjoint verse une PA pour un mineur son fils de 13 ans, comme tout les ans on declare la pensions mais doit on declaré les frais lié a sa scolarité ( voyage scolaire, paiements des sortie scolaire)

|

| Par laurent vidal (Date : 2021-08-05 15:43:00) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par AGAELLE (2022-05-13 11:58:13) : Bonjour

(Votre post sera visible sous le commentaire après validation)

|

| Par Marny (Date : 2021-07-16 11:57:31) |

Bonjour,

|

| Par Franck (Date : 2021-06-03 21:58:27) |

Nous payons les études de notre fils + hébergement, alimentation ect ... plus de 5000 €/an - est ce que je peux déclarer 5 949 € (quelle case ?), nous lui faisons des virements bancaires tous les mois, est ce suffisant comme justificatifs ?, il fera sa déclaration de son côté ? merci pour votre retour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-06-04 10:57:59) : Oui vous pouvez déduire jusqu'à 5 959 € (montant à inscrire en case 6EL de votre déclaration) : votre fils devra déclarer la même somme sur sa déclaration.

(Votre post sera visible sous le commentaire après validation)

|

| Par joselito (Date : 2021-06-01 22:01:11) |

Bonsoir

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-06-04 10:49:48) : A priori vous ne pouvez pas déduire les sommes versées car la déduction est liée à une obligation alimentaire, ce qui n'est pas le cas avec l'argent de poche.

(Votre post sera visible sous le commentaire après validation)

|

| Par (Date : 2021-05-19 19:45:11) |

Ma fille majeur et son fils habitent chez moi depuis sa séparation de son conjoint Octobre 2020. Elle fait sa propre declaration, son seule revenu étant chômage Y-a-t-il un deduction dans cette situation

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-21 11:26:37) : Oui vous pouvez déduire une pension de 5 959 € maximum (case 6EL) ou les rattacher à votre foyer fiscal (case N) si votre fille a moins de 21 ans (le rattachement vous octroie une déduction de 11 918 €). (Votre post sera visible sous le commentaire après validation)

|

| Par SEV (Date : 2021-05-18 15:23:06) |

Ma fille étudiante , majeure vivant sous notre toit est sans revenus. elle est rattachée au foyer fiscal, nous l'aidons donc financièrement, frais liés aux études ou autres...pouvons déclarer la somme de 3542 sans justificatifs et si oui dans la case 6EL OU 6EM. C'est notre plus jeune fille, la première fait sa déclaration à part. CDT

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-21 11:19:20) : Vous ne pouvez pas déduire de pension si vous rattachez votre fille à votre foyer fiscal : vous devez choisir entre le rattachement et la déduction (faites une simulation d'impôt dans les deux cas). (Votre post sera visible sous le commentaire après validation)

|

| Par KRIS05 (Date : 2021-05-11 18:36:30) |

Bjr

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-17 16:33:45) : Oui si vous ne la rattachez pas à votre foyer fiscal, vous pouvez déduire les sommes que vous lui avez versées. (Votre post sera visible sous le commentaire après validation)

|

| Par cejk (Date : 2021-05-11 11:00:24) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par RENO (2021-05-13 19:05:05) : Sur VOTRE déclaration: en SECTION 6 charges déductibles: Mettre 3542 en case 6EL pour votre fille et 3542 en case 6GU pour votre maman. Bien indiquer les noms et adresses (la votre donc puisque sous votre toit en 2020) des 2 bénéficiaires dans la ligne en dessous de ces cases. Dans la déclaration de VOTRE FILLE ET CELLE DE VOTRE MAMAN, mettre 3542 en SECTION 1 case 1AO et bien rectifier l'adresse dans ces 2 déclarations dans "Vous avez changé d'adresse en 2020" pour indiquer votre adresse. J'espère avoir été clair. Bon courage! (Votre post sera visible sous le commentaire après validation)

|

| Par Robcamus (Date : 2021-05-09 09:09:32) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-11 16:37:36) : Vous pouvez déduire le forfait logement - nourriture de 3 542 € seulement si votre enfant n'est pas rattaché à votre foyer fiscal (il fait sa propre déclaration). (Votre post sera visible sous le commentaire après validation)

|

| Par Serena (Date : 2021-05-03 00:32:55) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-04 10:23:07) : Vous ne pouvez pas le déclarer ni déduire de pension car vous n'avez pas d'obligation alimentaire envers lui. (Votre post sera visible sous le commentaire après validation)

|

| Par Denis (Date : 2021-04-12 18:51:42) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-04 10:21:49) : Oui si votre mère ne peut subvenir seule à ses besoins. Dans ce cas, la mise à disposition d'un logement constitue une pension alimentaire (versée en nature), que vous pouvez déduire en case 6GU. (Votre post sera visible sous le commentaire après validation)

|

| Par AMA (Date : 2021-03-17 21:09:38) |

Bonjour, je perçois l'AAH j'héberge et nourrit gratuitement mon fils de 21 ans sans emploi; je ne touche aucune aide familiale. J'héberge gratuitement son frère de 20 ans salarié depuis 2020 mais qui n'a ni permis de conduire ni les moyens de prendre un logement. La sécurité sociale me pénalise et me refuse l'ACS en raison des ressources de mon fils de 20 ans. Je ne m'en sors plus financièrement. Que dois je déclarer sur ma prochaine déclaration d?impôt ? Merci pour votre aide.

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2021-03-18 14:48:52) : Sur votre prochaine déclaration, vous ne pourrez rattacher votre fils que s'il avait moins de 21 ans au 1er janvier 2020.

Par AMA (2021-03-19 10:41:50) : Je vous remercie pour votre réponse mais j'ai du mal m'expliquer. Je parle de mes deux fils. Un en recherche d'emploi qui a eu 21 ans au mois de janvier 2021 et son frère cadet qui aura 20 ans au mois de Mars 2021 qui est salarié depuis juillet 2020. Comment dois je faire ma déclaration s'il vous plait ? Par Admin (2021-03-19 15:38:36) : Vous avez le choix :

(Votre post sera visible sous le commentaire après validation)

|

| Par Vero33 (Date : 2021-02-14 15:49:09) |

Bonjour, j'aide ma petite fille qui est en étude de droit (fin de la 3eme année ) ses parents ne peuvent subvenir a ses besoins je lui verse tous les mois une aide financière par virement bancaire, puis-je la déduire de mes revenus et dans quelles limites ?

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-02-16 17:18:05) : La pension est déductible si les parents ont de faibles ressources ne permettant pas d'aider leur fille.

(Votre post sera visible sous le commentaire après validation)

|

| Par Camara (Date : 2021-02-01 14:17:36) |

Bonjour,

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2021-02-01 14:46:55) : Oui les pensions versées à des parents vivant à l'étranger sont déductibles (sans plafond) à condition de détenir les justificatifs précis : ils doivent contenir votre nom, celui des bénéficiaires, la date et le montant de chaque versement. Ainsi les mandats postaux ne sont pas recevables.

Par Camara (2021-02-01 15:50:41) : Merci pour votre retour!

Par Admin (2021-02-02 09:57:35) : Oui s'ils contiennent bien les données pré citées. (Votre post sera visible sous le commentaire après validation)

|

| Par sabine (Date : 2020-12-30 17:08:05) |

Bonjour, Est-il possible de bénéficier d'une déduction fiscale pour le versement d'une aide financière à la maman de mon concubin qui vit à létranger et n'a aucune ressource. Merci

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-01-05 16:40:15) : Non car vous n'avez pas d'obligation alimentaire envers elle (condition nécessaire pour pouvoir déduire les versements). (Votre post sera visible sous le commentaire après validation)

|

| Par ADN (Date : 2020-11-18 13:33:45) |

Nous mettons une somme de 20euros /mois sur chaque livret de nos petits-fils, de leur naissance à leur majorité pour un total de:20euros X 7(petits-enfants) = 140euros /mois.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-11-19 14:07:30) : Non. Ces versements n'ont pas le caractère de pension alimentaire : ils ne sont donc pas déductibles. (Votre post sera visible sous le commentaire après validation)

|

| Par Robert (Date : 2020-10-18 19:27:09) |

Bonjour mon fils est partit en stage scolaire à 700 km du foyer fiscal. Il nous est toujours rattaché fiscalement(19ans)

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-10-19 17:20:42) : Vous pouvez déduire une pension alimentaire de 5 959 € maximum pour les frais engagés. Mais attention, dans ce cas, vous ne devez pas le rattacher à votre foyer fiscal : il doit effectuer sa propre déclaration de revenus et déclarer la pension.

(Votre post sera visible sous le commentaire après validation)

|

| Par RACHPAP (Date : 2020-09-10 12:23:07) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-09-10 14:37:58) : Case 6GU (cadre 6) : "Autres pensions alimentaires versées". (Votre post sera visible sous le commentaire après validation)

|

| Par POG34 (Date : 2020-09-07 11:06:26) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-09-10 10:46:40) : Déductibles du revenu imposable (comme une pension alimentaire). (Votre post sera visible sous le commentaire après validation)

|

| Par YANNICK (Date : 2020-08-24 12:08:27) |

BONJOUR

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-08-27 16:15:31) : Non. Les frais relatifs au droit de visite ne sont pas déductibles du revenu. (Votre post sera visible sous le commentaire après validation)

|

| Par ladylee (Date : 2020-07-15 19:56:18) |

J'héberge ma fille majeur sous mon toit. Dans quelle rubrique puis-je déduire le forfait logement/nourriture de 3535 € ?

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2020-07-16 11:20:35) : Case 6EL du cadre 6. Par marco (2020-08-25 18:00:12) : bonjour, pour déduire les frais d'hébergement et nourriture pour mon fils majeur vivant sous mon toit, doit-il être obligatoirement rattaché à ma déclaration ou non.? Je vis seul avec lui. Par Admin (2020-08-27 16:12:58) : Non justement. Pour déduire une pension (dont le forfait hébergement), votre enfant ne doit pas être rattaché à votre foyer fiscal. (Votre post sera visible sous le commentaire après validation)

|

| Par ladylee (Date : 2020-07-15 18:06:44) |

Ma fille majeure vie avec son copain et n'a aucun revenus.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-07-16 11:19:54) : Maximum de 5 947 € (si justifiés) en case 6EL. (Votre post sera visible sous le commentaire après validation)

|

| Par cindy (Date : 2020-07-08 10:32:32) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-07-08 16:36:34) : Non si vous l'avez encore à charge fiscale (sur votre déclaration de revenus). (Votre post sera visible sous le commentaire après validation)

|

| Par Phil (Date : 2020-06-10 17:11:02) |

J'héberge ma belle mere 81 ans handicap AGIR 2

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-06-12 11:32:12) : Les sommes versées à la maison de retraite et l'hébergement sous votre toit (forfait d'environ 3 570 € pour l'année 2020) sont déductibles en case 6GU. (Votre post sera visible sous le commentaire après validation)

|

| Par (Date : 2020-06-04 12:29:36) |

Quelle case pour l;'obligation alimentaire versés pour ma mère en epadth

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-06-06 09:24:40) : Case 6GU (Votre post sera visible sous le commentaire après validation)

|

| Par sonia (Date : 2020-05-14 13:23:18) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Stoura (2020-05-23 20:23:57) : Bonjour, la meme chose pour moi et je ne sais pas si c'est reductible ou non (Votre post sera visible sous le commentaire après validation)

|

| Par Amir Tunisien (Date : 2020-05-07 19:45:52) |

Bonjour, j'ai versé à mon père plus de 10000 euros sur 3 tranches en 2019 pour prendre en charge toute ma famille constitué par ma mère et 4 frères. Et, je possèdes les justificatifs nécessaires. Est-ce que je pourrais bénéficier des déductions sur mes impôts dans ce cas ?

|

| Par Nanou75 (Date : 2020-05-04 02:44:53) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-05-06 17:19:08) : Oui vous pouvez déduire cette dépense si vous avez le justificatif mentionnant votre nom et celui de votre mère. (Votre post sera visible sous le commentaire après validation)

|

| Par TFMT (Date : 2020-04-27 17:30:49) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-04-29 18:52:18) : Si vous détenez les justificatifs de versements mentionnant vos noms, ceux de vos parents, le montant et la date de chaque versement, vous pouvez déduire l'intégralité des sommes versées (case 6GU de votre déclaration). (Votre post sera visible sous le commentaire après validation)

|

| Par Mimosa (Date : 2020-04-27 15:47:31) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-04-29 18:48:45) : Oui votre fils doit déclarer le même montant en pension imposable.

(Votre post sera visible sous le commentaire après validation)

|

| Par BEBE (Date : 2020-04-20 22:04:36) |

Peut on deduire 2 fois 3500 euros pour 2 enfants majeurs, un vivant sous notre toit et le deuxieme vivant en appartement sans travail

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-04-21 18:35:47) : Le forfait logement-nourriture ne peut être déduit que pour un enfant vivant sous votre toit.

(Votre post sera visible sous le commentaire après validation)

|

| Par misterpilot (Date : 2020-04-15 10:15:53) |

Bonjour, voici la situation:

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-04-17 18:54:20) : Oui dans la limite de 5 947 €.

(Votre post sera visible sous le commentaire après validation)

|

| Par BÔB (Date : 2020-02-19 18:22:25) |

Si vous hébergez une personne chez vous, autre qu'un parent, de plus de 75 ans, vous pouvez déduire au maximum le montant forfaitaire de 3 500 € et uniquement si elle respecte les plafonds de ressources énoncés ci-dessus.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-02-21 14:59:08) : Si la personne hébergée n'est pas un parent, elle n'a pas à déclarer le forfait.

(Votre post sera visible sous le commentaire après validation)

|

| Par (Date : 2020-02-15 02:19:30) |

Bonjour mes parents déclarent pension alimentaire enfant majeur sans justificatif moi enfant majeur qu'elle case je dois remplir avis d'imposition merci

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-02-17 16:28:11) : Case 1AO de votre déclaration 2042. (Votre post sera visible sous le commentaire après validation)

|

| Par (Date : 2020-02-07 15:00:54) |

J'ai du prendre un appartement pour mon petits fils mineur dont j'ai la garde pour son apprentissage je lui verse aussi un peu d'argent chaque semaine pour ses courses que puis decompter de mes impots

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-02-10 11:46:51) : L'enfant mineur est-il rattaché à votre foyer fiscal ? Si oui, vous ne pouvez pas déduire les sommes versées.

(Votre post sera visible sous le commentaire après validation)

|

| Par AV (Date : 2019-11-30 08:58:29) |

Nous avons aidé et aidons encore notre petite-fille (son papa, notre fils est décédé) pour ses études en lui faisant un virement mensuel afin de compléter ses autres aides. Aux impôts, on nous a dit que nous ne pouvions pas bénéficier d'un crédit d'impôt ou d'un autre avantage. Est-ce la réalité ?

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-12-02 11:41:50) : La pension versée par les grands-parents à un petit-enfant orphelin est déductible du revenu (cf bofip para. 20). (Votre post sera visible sous le commentaire après validation)

|

| Par Blanche Lapuce (Date : 2019-11-25 23:21:04) |

Bonjour, j'ai une fille majeure en couple qui ne travaille pas. Donc je les aide régulièrement. Jusqu'à quelle somme je peux déduire cette aide, sans justificatifs, SVP ? Je sais que cette somme sera rajoutée sur leur déclaration d'impôts. Merci.

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2019-11-26 16:13:48) : Vous n'avez pas de justificatif à fournir seulement si vous hébergez votre fille sous votre toit. Dans ce cas, vous pouvez déduire le forfait logement-nourriture de 3 535 €.

Par Blanche Lapuce (2019-11-26 21:47:15) : Je vous remercie mais elle n'est plus sous mon toit depuis le 1er mai 2019.

Par Admin (2019-11-27 17:25:00) : Vous pouvez déduire le forfait (sans justificatif) pour la période de janvier à avril 2019, soit 1 178 € (3 535 *4/12). Le reste devra être justifié (sinon la déduction n'est pas admise).

(Votre post sera visible sous le commentaire après validation)

|

| Par nad (Date : 2019-10-02 07:58:05) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-10-04 10:38:08) : Cela dépend ce que prévoit le jugement de divorce. S'il précise un montant précis de pension alimentaire, sans faire référence à d'autres frais pouvant être pris en charge par le père, la déduction doit se limiter à cette somme.

(Votre post sera visible sous le commentaire après validation)

|

| Par solène (Date : 2019-08-28 16:04:17) |

Bonjour, J'ai 33 ans, mon père va me donner 5000 euros pour m'aider à payer mes frais dentaire. Faut-il le mettre en pension alimentaire ? Merci

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-08-30 16:18:08) : Non (sauf si votre père compte le déduire de ses revenus). (Votre post sera visible sous le commentaire après validation)

|

| Par simone (Date : 2019-07-10 10:13:49) |

Bonjour apres 5ans sans pensions de mon ex j ai engager des poursuites j ai eu gain de causse et vais toucher les pension non payée depuis je dois les déclarer d un cout aux impôts sachant que je ne suis pas imposable

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-07-12 11:09:07) : En effet, vous devrez déclarer la totalité l'année de perception. Vous pourrez en revanche bénéficier du système du quotient (case OXX) afin d'atténuer l'imposition. (Votre post sera visible sous le commentaire après validation)

|

| Par René (Date : 2019-07-04 18:05:02) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-07-05 15:13:55) : Oui si vous rattachez l'enfant à votre foyer fiscal.

(Votre post sera visible sous le commentaire après validation)

|

| Par AVATAS (Date : 2019-06-02 12:18:19) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-06-04 21:29:10) : Oui vous pouvez déduire cette dépense (case 6GU). (Votre post sera visible sous le commentaire après validation)

|

| Par Choupette (Date : 2019-06-01 01:50:53) |

Bonsoir,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-06-03 10:47:26) : Enfant rattaché : case 1CO.

(Votre post sera visible sous le commentaire après validation)

|

| Par Virgin (Date : 2019-05-21 19:28:27) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-23 16:15:57) : Pension reçue en 2018 : case 1AO. (Votre post sera visible sous le commentaire après validation)

|

| Par baloo (Date : 2019-05-18 09:25:09) |

Bonjour, mon fils est majeur et vit sous mon toit, il vient de finir son année scolaire dans une école privée, j'ai donc payé ses études puis je les déduire sachant qu'il n'est plus à charge sur ma déclaration.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-19 21:39:59) : Oui dans la limite de 5 888 €. (Votre post sera visible sous le commentaire après validation)

|

| Par Chris (Date : 2019-05-11 09:29:36) |

Bonjour puis je déduire des frais de scolarité pour mon fils qui a 14 ans et qui est interne ? Sachant que je n'ai pas d'aide et le montant mensuel est de 210 euro .merci pour votre retour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-12 17:44:13) : Votre fils est-il un enfant à charge sur votre déclaration ?

(Votre post sera visible sous le commentaire après validation)

|

| Par Soso (Date : 2019-05-10 13:32:28) |

Bonjour. Je met à dsiposition un logment pour ma mère qui est veuve et touche 600E de retraite et 300 de réversion. Je n'habite pas avec ma mère et un logement à part. comment puis je bénéficier d'une déduction d'impôts?

Il y a 9 réaction(s) sur ce commentaire :

Par Admin (2019-05-12 17:34:59) : Vous pouvez déduire une pension alimentaire pour l'aide apportée à votre mère. Cette aide est évaluée par le montant du loyer auquel vous pourriez prétendre si vous aviez mis le logement en location + les frais que vous assumez à sa place.

Par Soso (2019-05-20 16:02:50) : merci pour ce retour.

Par Admin (2019-05-20 16:23:13) : Oui en case 1AO. Par soso (2019-08-19 16:06:35) : Bonjour, je reviens sur ce commentaire. quel(s) document(s) dois je fournir en cas de contrôle? Par soso (2019-08-19 16:10:30) : dans le cas où le montant est supérieur au forfait de 3500 € Par soso (2019-08-19 16:12:17) : ma mère ayant 62 ans Par Admin (2019-08-19 16:42:32) : Les justificatifs peuvent être de toute nature (relevés bancaires, versement direct du loyer, ...) du moment où ils mentionnent les sommes payées pour votre mère.

Par soso (2019-08-21 12:52:52) : Merci pour ce retour.

Par Admin (2019-09-03 11:36:06) : En cas de contrôle, vous devrez justifier de l'état du marché locatif dans le secteur du logement mis à disposition, à l'aide d'annonces immobilières par exemple. (Votre post sera visible sous le commentaire après validation)

|

| Par steph62 (Date : 2019-05-08 16:27:30) |

Je reçois une pension alimentaire pour mes filles soit 1800 € pour 2018, faut_il déclarer la pension perçue sur 2018 ou bien l'estimation pour 2019 en sachant que la pension a été augmenté début d'année soit 2400 € .... Que dois-je déclarer ?

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-11 16:34:57) : Sur la déclaration des revenus 2018, vous déclarez la pension reçue en 2018. (Votre post sera visible sous le commentaire après validation)

|

| Par MR.M (Date : 2019-05-03 20:39:09) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-05 08:08:58) : Si votre mère est dans le besoin, vous pouvez déduire les sommes versées en les inscrivant case 6GU. (Votre post sera visible sous le commentaire après validation)

|

| Par RS (Date : 2019-04-30 10:08:41) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-02 07:54:11) : Oui vous pouvez à condition que :

(Votre post sera visible sous le commentaire après validation)

|

| Par Thisophie (Date : 2019-04-24 21:53:08) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-04-26 17:06:10) : Oui à condition que votre fils ne soit pas rattaché à votre foyer fiscal.

(Votre post sera visible sous le commentaire après validation)

|

| Par LUME (Date : 2019-04-15 15:00:06) |

Suite au jugement de divorce en novembre 2018,

Il y a 3 réaction(s) sur ce commentaire :

Par sam (2019-04-19 06:06:22) : Par décision de justice , j'ai été condamné à verser une pension alimentaire pour mes 2 enfants mineurs ainsi que la participation par moitié aux frais scolaires et extra-scolaires. ou dois-je indiquer ces frais sur ma déclaration fiscale ? Par Admin (2019-04-16 12:21:01) : Oui. Puisque ces frais sont mentionnés sur le jugement, vous pouvez déduire la somme totale en case 6GU. Par LUME (2019-04-23 09:32:46) : Merci pour vos réponses !

(Votre post sera visible sous le commentaire après validation)

|

| Par chricartes (Date : 2019-02-13 13:46:05) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par karl (2019-02-13 16:41:29) : Seulement si vous avez une obligation alimentaire envers votre petite fille. Demandez aux impots et sinon donnez l'argent à votre fils, qui le versera ensuite à sa fille. Comme ça, vous pourrez tous les deux déduire cette somme. Par chricartes (2019-02-14 08:54:37) : Merci beaucoup Karl pour votre réponse (Votre post sera visible sous le commentaire après validation)

|

| Par Marie (Date : 2019-01-28 12:26:42) |

Par titre exécutoire du jugement de divorce en 1999 je perçois chaque mois une pension de mon ex mari le problème qui se pose depuis plusieurs années est le retard de paiement à son paroxysme aujourd hui un an de retard réglé suite à saisie efficace réalisée en décembre 2018 -mais non payée encore car sur vente immobilière sous séquestre qui sera lèvée dans les jours qui viennent -( la date de la saisie avec preuves administratives peut elle être prise en compte ? )Sinon si on ajoute deux années en une seule serais je taxée au dela de ce que je peux payer chaque année si versement régulier et de ce avec quoi je vis réellement chaque année L année dernière j ai dû vivre difficilement de mon épargne mais j ai payé cependant tous mes impôts sans aucune demande d ajustement à ma situation Je sais que le débiteur lui bénéficiera d une conséquente exonération mais moi ? qui ai subi de plein fouet un préjudice pendant un an ? je vous remercie d un réponse |

| Par (Date : 2019-01-17 16:49:32) |

Bonjour, Ma belle-mère est entrée en EHPAD au mois de septembre 2018.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-01-18 16:31:54) : Case 6GU. (Votre post sera visible sous le commentaire après validation)

|

| Par Fred 37 (Date : 2019-01-17 16:44:35) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2019-01-18 16:31:16) : Non car cette dépense n'est pas couverte pas l'obligation alimentaire. Par PSY41 (2019-04-25 08:18:48) : mon fils vie dans la rue na pas de revenu pas de toit on lui viens en aide par virement postal ,peut ton déduire cette somme dans notre déclaration d'impôt et dans quel case ,on ne peut pas déclarer en pension alimentaire problème avec le RSA que peut on faire ,merci pour votre réponse (Votre post sera visible sous le commentaire après validation)

|

| Par Rose2017 (Date : 2018-12-04 18:17:55) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-12-07 12:27:14) : Vous pouvez en effet déduire les sommes que vous versez pour aider vos fille et petite-fille, dans la limite de 11 590 € pour les versements de 2017. Puisque vous les hébergez, le forfait logement-nourriture de 6 890 € peut être déduit sans justificatif. Le forfait est compris dans la limite totale de 11 590 €.

(Votre post sera visible sous le commentaire après validation)

|

| Par Colchic (Date : 2018-10-25 18:16:29) |

Bonjour ma maman 92 ans vit depuis quelques mois une semaine chez mon frère une semaine chez ma soeur. Aujourd'hui hui ils me demandent de verser 200 € par mois sur le compte de ma mère. Eux ne déduisent ils pas déjà une somme aux impôts ? Sachant que c est une demande amiable pour laquelle je ne suis pas contre, comment cela fonctionne t il ?

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-10-30 17:10:25) : En effet, vos frère et soeur peuvent déduire une pension alimentaire pour l'hébergement de votre mère à condition que ses ressources soient insuffisantes pour subvenir seule à ses besoins.

(Votre post sera visible sous le commentaire après validation)

|

| Par Lupine (Date : 2018-10-22 10:01:19) |

Bonjour. merci pour votre article très complet. voici ma situation ma mère est veuve elle etait rémunéré pour s'occuper de mon père qui était handicapé. Elle touche desormais l are soit 540e par mois elle vient d etre reconnue travailleur handicapé. Ne pouvant pas payer un loyer et subvenir à ses besoins j ai acheté un logement. Je souhaiterais savoir si il est possible que je l heberge dans ce bien à titre gratuit (sachant que je vis de mon coté chez mon compagnon) tout en ayant une deduction d'impots et si tel est le cas pourrais également déduire les interets de mon credit immobilier ? En vous remerciant d'avance

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2018-10-23 15:31:23) : En mettant à disposition un logement pour votre mère, cela équivaut au versement d'une pension alimentaire en nature. A ce titre, vous pouvez déduire le montant correspond au loyer que vous auriez perçu si vous aviez mis le logement en location. Vous pouvez également déduire les charges locatives (qui incombent au locataire) que vous payez pour votre mère.

Par (2018-10-23 21:50:45) : Merci pour votre reponse ! Si je comprend bien je paie le foncier que je ne pourrais pas déduire et elle paiera la taxe d habitation ? Dans quels cases dois je remplir tout ca ? Par Admin (2018-10-24 14:33:22) : La pension alimentaire est à noter en case 6GU de votre déclaration.

(Votre post sera visible sous le commentaire après validation)

|

| Par MLF (Date : 2018-10-18 18:29:37) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-10-19 15:05:48) : Aucune déduction de pension alimentaire n'est possible si vous rattachez vos enfants à votre foyer fiscal.

(Votre post sera visible sous le commentaire après validation)

|

| Par steph (Date : 2018-08-29 11:15:47) |

Bonjour,

|

| Par Gwada97160 (Date : 2018-08-22 08:19:36) |

Bonjour,

|

| Par lili (Date : 2018-06-10 20:37:53) |

Je verse une pension alimentaire tous les mois. pendant les vacances ma fille va au centre aéré car je travaille puis je déduire la facture avec la pension alimentaire, facture à l'appui

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-06-12 18:01:24) : non si ce sont des dépenses engagées pendant votre droit de garde. (Votre post sera visible sous le commentaire après validation)

|

| Par Agnes 77 (Date : 2018-06-02 14:48:42) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Chiara93 (2018-06-07 14:50:56) : Bonjour,

Par Admin (2018-06-08 11:00:15) : Agnes77 : vous ne pouvez déduire de pension que pour un enfant non rattaché à votre foyer fiscal. Par conséquent, vous pouvez déduire l'intégralité de la pension versée en 2017 (pour les 2 enfants) si vous ne rattachez pas votre fille de 16 ans. Si c'est le cas, vous ne pouvez déduire que la pension pour votre fille de 18 ans.

(Votre post sera visible sous le commentaire après validation)

|

| Par Phil 79 (Date : 2018-05-30 15:54:16) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2018-06-01 22:33:16) : Non ces sommes ne sont pas déductibles car vous n'avez pas d'obligation alimentaire envers votre nièce. Or la déductibilité d'une pension dépend de ce paramètre. Par Phil 79 (2018-06-02 10:27:20) : Merci bonne journée (Votre post sera visible sous le commentaire après validation)

|

| Par Cyril (Date : 2018-05-29 17:33:24) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-06-01 22:30:29) : Case 1AO (Votre post sera visible sous le commentaire après validation)

|

| Par alain (Date : 2018-05-24 18:13:38) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-05-26 12:29:44) : Non. Puisque vous percevez des titres restaurant, vous ne pouvez déduire que 2,75 € (4,75 - 2).

(Votre post sera visible sous le commentaire après validation)

|

| Par xavier (Date : 2018-05-15 15:05:46) |

Bonjour je verse une pension a mon ex femme pour ma fille de 6ans de 180 euros par mois je ne sais pas du tout quelle case compléter svp.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-05-16 11:29:53) : Case 6GU de la déclaration (cadre CHARGES DEDUCTIBLES).

(Votre post sera visible sous le commentaire après validation)

|

| Par Nini (Date : 2018-05-13 21:47:30) |

Bonsoir, nous sommes mariés et parents de deux enfants de 19 et 16 ans. Peut on bénéficier des déductions d'impot Des cases 6 EL pour notre enfant majeur et 6GU pour notre enfant mineur soit sans justificatif de 3410 € chacun ?

Il y a 2 réaction(s) sur ce commentaire :

Par Lilou (2018-05-16 10:36:32) : oui mais que pour le majeur Par Lilou (2018-05-16 10:47:14) : non si l'enfant majeur est rattaché au foyer fiscal. Pour pouvoir déduire, il faut que l'enfant de 19 ans fasse sa propre déclaration. (Votre post sera visible sous le commentaire après validation)

|

| Par Azerty (Date : 2018-05-12 10:44:05) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2018-05-12 12:35:33) : Vous mettez un logement à leur disposition ou payez leur loyer ?

Par Azerty (2018-05-16 11:39:28) : Merci pour votre retour. J'heberge mes parents chez moi, ils louent leur propre appartement. Y a t il un plafond pour les frais d hébergement et comment puis je le justifier ? Je n'ai pas Les copies des chèques Que j ai fait jusqu'à présent n'étant Pas informé de cette déduction possible. Au centre des impots on m'a dit que Ca ne pouvait pas être déduit comme pension alimentaire, il semblerait que seul soient pris en compte les virements d'argents effectues à l'ordre de mes parents. Merci pour votre retour. Bien cordialement (Votre post sera visible sous le commentaire après validation)

|

| Par Nanou (Date : 2018-05-12 10:18:30) |

Bonjour

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2018-05-12 12:31:06) : Case 1AO (c'est vous qui percevez la pension). Par syty (2018-05-26 08:42:46) : Bonjour, et si l'enfant et majeur, poursuivant ses études, rattaché à mon foyer fiscal et dont le père me verse la pension directement à moi, c'est case 1AO (puisque la pension m'est versée à moi) ou 1CO (puisque bien que versée à moi elle est pour mon fils) ? Merci Cordialement Par chak (2018-06-01 14:13:39) : je paye une pension alimentaire pour mes enfants depuis une décision d'octobre 2015

(Votre post sera visible sous le commentaire après validation)

|

| Par Clark (Date : 2018-05-05 10:25:20) |

Bonjour, je suis séparé depuis plus d'un an avec mon ex conjointe et nous avons en commun une petite fille de 4 ans que je voit en droit de visite 1 weekend sur 2. Je verse depuis janvier 2017 une pension alimentaire de 150e que je déduit à mes frais de pensions alimentaire dans la case 6GU. Habitant à presque 300kms de la maman , toutes les deux semaines je descend voir mon enfant en voiture voir avion et donc entraîne des frais de transport. J'aimerais savoir , dans la mesure du possible , si je peux déclarer/ajouter ces frais à ma déclaration. SI oui , dans quelle case ?

|

| Par BlaSK (Date : 2018-04-30 00:15:30) |

Bonjour, j'ai besoin d'un conseil pour remplir ma déclaration, SVP.

|

| Par Gwendoline (Date : 2018-04-24 11:52:32) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2018-04-26 13:14:01) : Les frais vestimentaires peuvent être inclus dans la pension alimentaire. Il peut donc éventuellement les déduire à condition qu'il puisse justifier de telles dépenses (1200 € par an) et que la pension n'ait pas été fixée par un juge. Dans ce dernier cas, la déduction doit se limiter au jugement.

Par Gwendoline (2018-04-26 16:50:24) : Un grand merci pour votre réponse très précise.

(Votre post sera visible sous le commentaire après validation)

|

| Par Alex69 (Date : 2018-04-12 23:23:23) |

Bonjour, ma femme aide financierement sa mère de 80 ans résidente au Mexique (elle est mexicaine). Elle est sans ressource. Ce sont des versements de la main a la main en liquide et parfois des virements banquaires sur son compte. Pouvons nous déclarer les sommes données en case 6GU. La difficulté pour nous sera de fournir des justificatifs. Y a-t-il un montant forfaitaire sans justificatif que nous pouvons déclarer.

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2018-04-13 15:50:43) : Vous ne pouvez déduire que les versements avec justificatifs précis (noms du donateur et du bénéficiaire, date et montant du versement).

Par Alex 69 (2018-04-18 16:12:11) : à Admin merci pour votre commentaire,

Par Admin (2018-04-19 21:31:38) : Non. Il faut des justificatifs de versements (documents bancaires notamment). (Votre post sera visible sous le commentaire après validation)

|

| Par Bridget64 (Date : 2018-04-11 17:59:30) |

J'héberge sous mon toit ma fille majeure, je vais déduire le forfait logement-nourriture de 3410 € sans justificatif. case 6 EU, ligne 6 charges et imputations diverses. ma fille devra t-elle justifier cette somme sur sa déclaration d'impôt ? si oui quelle ligne et quelle case ?

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2018-04-11 23:03:30) : La pension (ou forfait) versée à un enfant majeur se déclare en case 6EL. Précisez en dessous le nom du bénéficiaire.

Par Nenet55 (2018-04-18 11:10:18) : Bonjour je voudrais savoir mon fils a 20 ans cette année il travail depuis juillet 2017 es que je peux déduire le forfait ,logement nouriture de 3445 ? merci Par dafdaf (2018-05-11 14:47:54) : Je suis dans le même cas, mon fils est majeur, 29 ans et vit avec nous ses parent, si je déclare les frais de nourriture il doit déclarer la même somme sur sa déclaration, est-ce qu'il sera très pénalisé ou c'est

(Votre post sera visible sous le commentaire après validation)

|

| Par pension mixée (Date : 2018-02-19 11:36:01) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-02-21 17:08:33) : Les pensions provisoires (hors impôt sur le revenu), prestations compensatoires et contributions aux charges de mariage sont déductibles si elles sont fixées par le juge.

(Votre post sera visible sous le commentaire après validation)

|

| Par kitkat (Date : 2018-01-31 00:56:43) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-02-02 23:15:07) : Vous n'avez rien à déclarer puisque votre mère ne déduit pas la pension qu'elle vous verse. (Votre post sera visible sous le commentaire après validation)

|

| Par Naeliena (Date : 2018-01-22 17:49:16) |

Ma filles âgée de 17 ans a réclamé une pension alimentaire à son père (nous sommes divorcés depuis 2008) Si la pension est versée directement sur le compte de ma fille, dois quand même déclarer la pension dans mes revenus ?

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2018-01-24 22:24:44) : Oui car votre fille est rattachée à votre foyer fiscal. Et tout revenu des personnes à charge doit être déclaré par le parent qui rattache l'enfant. Par bridget64 (2018-04-11 18:14:14) : ma fille fait sa propre déclaration d'impot (perçoit le RSA). sur l'imprimé de la nouvelle déclaration des revenus, frais d'accueil sous votre toit case 6EV et 6 EU, d'existent pas ou plus ?

(Votre post sera visible sous le commentaire après validation)

|

| Par EDTHEKING (Date : 2018-01-12 16:32:11) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-01-15 11:57:51) : Aucune pension alimentaire n'est déductible pour un enfant rattaché au foyer fiscal. Pour que la déduction soit possible, l'enfant doit faire sa propre déclaration de revenus. Dans ce cas, il devra déclarer le montant déduit par les parents, dans la limite de 5795 €. (Votre post sera visible sous le commentaire après validation)

|

| Par Alain85 (Date : 2017-12-29 11:01:31) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-01-03 15:23:38) : Les pensions ou rentes versées à un ex conjoint ne sont déductibles que si elles émanent d'une décision de justice. Or ce n'est pas le cas pour vous. Vous ne pouvez donc pas déduire les sommes que vous lui versez. (Votre post sera visible sous le commentaire après validation)

|

| Par taxe d'habitation (Date : 2017-10-24 21:38:55) |

Je ne sais pas si je suis dans le bon forum pour me renseigner. Je voudrais savoir comment je pourrai calculer de manière FIABLE la taxe d'habitation de mon appart sachant que je suis locataire et je suis célibataire sans enfants. merci

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-10-25 16:55:25) : Consultez notre dossier complet sur la taxe d'habitation : le calcul de la taxe vous est expliqué pas à pas. (Votre post sera visible sous le commentaire après validation)

|

| Par Nssen (Date : 2017-10-17 15:41:25) |

Bonjour ,

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2017-10-18 12:52:02) : Les pensions versées à ses parents ne sont pas plafonnées. S'ils résident à l'étranger, la déduction est possible mais les justificatifs doivent bien préciser le donateur et les bénéficiaires (plus de détails sur

Par Jijila (2018-03-07 22:07:21) : Bonjour j'ai aussi la même question c'est que j'aide ma mere qui vie à l'étranger mais je ne paie pas d'impôt alors est ce que ça donne un credit d'impôt si je déclare cette aide que je lui donne tous les mois? Merci (Votre post sera visible sous le commentaire après validation)

|

| Par vitesse (Date : 2017-09-25 22:09:27) |

Moi et mon mari, on est bénéficiaires de RSA, on touche 676,34 € par mois (soit 338,17 € par personne). Nos enfants nous aident aussi en nous versant de l'argent de temps en temps. Ce qu'on voudrait savoir, à partir de combien on sera imposable dans notre cas (entre RSA + aide de nos enfants) ? et il faut compter le RSA dans ces calculs ?

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2017-09-27 12:00:08) : Le RSA n'est pas imposable : il ne doit pas être déclaré. Pour être imposable, vos revenus ne doivent pas dépasser le plafond suivant : voir le barème. Par vitesse (2017-09-27 19:57:22) : selon le barème, Jusqu'à 9710 euros la personne n'est pas imposable. Puisque moi et mon mari on fait une déclaration commune, dans ce cas la on sera imposé a partir de double de ce montant , soit 19420 euros ? merci pour l'explication (Votre post sera visible sous le commentaire après validation)

|

| Par dary (Date : 2017-09-13 18:56:29) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-09-14 18:58:33) : Oui vous pouvez déduire une pension (case 6EL - partie 6 "Charges déductibles") puisque votre fils n'est pas rattaché à votre foyer fiscal. Le montant maximal déductible est de 5738 €, dans lequel se trouve le forfait logement-nourriture de 3411 € (à ne pas justifier).

(Votre post sera visible sous le commentaire après validation)

|

| Par syller (Date : 2017-08-27 15:45:32) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-08-30 16:46:44) : Cela dépend à quel parent votre fille est fiscalement rattachée. Seul le parent qui ne l'a pas à charge fiscale peut déduire les sommes qu'il lui verse et l'autre parent devra déclarer le même montant.

(Votre post sera visible sous le commentaire après validation)

|

| Par jerome w (Date : 2017-07-25 10:44:27) |

Bonjour, je verse une pension à mon petit fils majeur dans le besoin et héberge mon second petit fils mineur à la maison.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-07-26 16:42:49) : Vous pouvez déduire la pension versée à votre petit-fils majeur uniquement s'il est orphelin ou si ses parents ne sont pas en mesure de l'aider.

(Votre post sera visible sous le commentaire après validation)

|

| Par Julien (Date : 2017-06-20 12:17:01) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2017-06-20 15:50:46) : Non. Le forfait logement - nourriture est assimilé à une pension alimentaire (en nature). Or vous ne pouvez pas déduire de pension pour un enfant à charge (même en garde alternée). Par JEROME W (2017-07-25 10:41:31) : Bonjour, je verse une pension à mon petit fils majeur dans le besoin et accueille mon second petit fils qui lui est mineur.

(Votre post sera visible sous le commentaire après validation)

|

| Par Adriano (Date : 2017-06-18 14:57:37) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-06-19 10:56:22) : Oui vous pouvez déduire ce montant qu'elle devra déclarer de son côté. (Votre post sera visible sous le commentaire après validation)

|

| Par Alpha omega (Date : 2017-06-04 21:25:11) |

Je vis en concubinage et nous avons un enfant étudiant mineur à charge. Après avoir été salarié et propriétaire, depuis plusieurs années je n'ai droit à aucun revenu ni aucune aide, même pas le droit au transport en commun... et ce n'est pas faute d'avoir essayé.

|

| Par Sy (Date : 2017-05-31 11:52:04) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-05-31 17:51:50) : Seulement 5738 €, montant maximum que votre père peut déduire. Il peut déduire ce montant à condition que vous ne parveniez pas à subvenir seuls à vos besoins.

(Votre post sera visible sous le commentaire après validation)

|

| Par AndreaG (Date : 2017-05-24 23:09:14) |

Bonjour,

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2017-05-25 17:47:47) : Indiquez 5 738 €. Par AndreaG (2017-05-26 01:55:39) : Merci beaucoup !

Par ALAIN (2017-05-29 16:26:45) : Indiquer 9607 € car c'est ce que vous avez perçu et c'est indépendant du calcul fait pour celui qui les verse (Votre post sera visible sous le commentaire après validation)

|

| Par jeanpierre59 (Date : 2017-05-14 20:14:23) |

Bonjour,

|

| Par dodo (Date : 2017-05-12 19:06:34) |

Je suis séparé de fait de ma femme ( déclaration séparée)mais nous ne sommes pas divorcés. nous sommes mariés sous le régime de la communauté. Au moment de la séparation , nous avons convenu que je continuais à payer les dettes ( remboursement de la maison que j'occupe)ainsi que tous les prêts à la consommation. Nous n'avons plus d'enfants à charge . Elle vit en union libre avec un ami. Je lui verse 500? par mois. Elle a trouvé un travail payé au smic et elle n'est pas imposable. Puis je déduire le montant que je lui verse ?

Il y a 1 réaction(s) sur ce commentaire :

Par Loulou (2018-08-25 16:41:23) : Dodo, désolée mais tu ne serais pas un pigeon? (Votre post sera visible sous le commentaire après validation)

|

| Par samiriam (Date : 2017-05-12 00:02:13) |

Je suis séparé de ma femme et je garde nos deux enfants ici en France. Elle habite en Angleterre donc elle est taxé à la source. Elle me donne environ 4000 euros/mois car je garde les enfants (comme pension alimentaire mais ce n'est pas officiel). Je sais qu'en France si un x-conjoint verse une pension alimentaire il a droit a une déduction d'impot et donc la personne qui recoit est imposable sur cette somme. Mais dans notre situation elle a déjà payé son impot sur le revenu et ce qu'elle me donne n'est pas déductible... du coup dois-je déclarer ces sommes? Et si oui, est ce comme un don? Est ce toujours imposable?

Il y a 1 réaction(s) sur ce commentaire :

Par Lala7 (2017-05-17 12:08:39) : Oui vous devez le declarer comme pension alimentaire et cela est imposable en France. Pas juste, je vous l'accorde mais je le tiens d'un directeur du service des impots apres plusieurs mois de recherche car je suis dans une situation similaire: Les impots francais se moquent du fait que les pensions pour enfants ne sont pas imposables en GB, ou qu'elles soient payees de revenu impose a la source...qu'importent les accords bilateraux car ils ne font aucune mention de cas de divorce/pensions alimentaires :) (Votre post sera visible sous le commentaire après validation)

|

| Par Nik3l (Date : 2017-05-11 18:34:59) |

Bonjour,

|

| Par REAL MADRID (Date : 2017-05-09 19:13:29) |

Bonjour,

|

| Par Nik3l (Date : 2017-05-03 16:33:52) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par (2017-05-08 15:02:29) : bonjour,

Par fabie (2017-05-08 23:24:10) : bonsoir,

(Votre post sera visible sous le commentaire après validation)

|

| Par arcomano (Date : 2017-05-02 19:40:55) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-05-04 15:11:14) : Cette somme avait le caractère de pension alimentaire ou de don ?

(Votre post sera visible sous le commentaire après validation)

|

| Par cri 13 (Date : 2017-05-01 16:16:03) |

Bonjour,

|

| Par PAMS (Date : 2017-04-29 16:13:49) |

Bonjour,

|

| Par minouchette8092 (Date : 2017-04-27 21:33:11) |

Bonsoir,

Il y a 1 réaction(s) sur ce commentaire :

Par Nini (2018-05-13 19:17:54) : Bonjour, nous sommes mariés et avonsdeux enfants de 19 et 16 ans. Pouvons nous bénéficier des cases 6GL ( 3410?) pour notre enfant majeur et 6 GU ( 3410?) pour notre enfant mineur (Votre post sera visible sous le commentaire après validation)

|

| Par question (Date : 2017-04-27 13:33:54) |

Pouvez vous m'expliquer comment calculer impot net sur revenus , car ce n'est pas clair pour moi.

|

| Par chris (Date : 2017-04-27 11:32:01) |

Ma mère âgée de 90 a, suite à un cancer perçoit l'APA pour une aide ménagère. Je verse le complément à l'association par prélèvement.

|

| Par Faby (Date : 2017-04-27 08:59:50) |

Bonjour,

|

| Par Rayo7591 (Date : 2017-04-26 15:59:28) |

Bonjour,

|

| Par Gilles (Date : 2017-04-26 15:06:50) |

Bonjour

|

| Par denise (Date : 2017-04-25 15:19:04) |

Bonjour,

|

| Par Mathieu (Date : 2017-04-24 21:02:59) |

Bonjour

|

| Par Djaen (Date : 2017-04-21 17:08:15) |

Bonjour,

|

| Par Fab (Date : 2017-04-20 18:54:26) |

Bonjour. Je verse pour ma mère une obligation alimentaire de 272e. Par mois pour payer la maison de retraite où elle réside. Dois je déclarer cette sommes en 6gu ou en 7cd? |

| Par Cedric (Date : 2017-04-20 09:00:29) |

Bonjour

|

| Par laurence74 (Date : 2017-04-19 16:21:05) |

Bonjour,

|

| Par eric-v (Date : 2017-04-19 08:46:20) |

Bonjour,

|

| Par Baba33 (Date : 2017-04-18 17:18:05) |

Bonjour, j'héberge ma fille majeure dans le besoin. Je peux donc deduire 3403 € case 6EU forfait hébergement,ma question est :

Il y a 2 réaction(s) sur ce commentaire :

Par france (2017-05-01 12:22:27) : ma fille et son mari sans revenu, on vécu chez moi pendant 3 mois en 2016. ai je droit à une réduction d'impôt

Par LN (2017-05-01 12:58:37) : Bonjour, j'ai un enfant qui poursuit ses études, il vit chez nous et possède un CDI 10 heures étudiant. Il effectue en période de vacances des CDD complémentaires. Bref, il augmente nos revenus. Peut-on le déclarer seul et indiquer 5738 de pension (3411 correspondant au logement nourriture), le delta correspondant aux frais d'école (université payante)? Merci de votre réponse (Votre post sera visible sous le commentaire après validation)

|

| Par Philippe 68 (Date : 2017-04-16 16:49:08) |

Bonjour, j'ai deux enfants majeurs étudiants dans une autre ville que mon domicile et pour lesquels je paye tous les mois leurs loyers, charges, transports et frais d'alimentation.

|

| Par Corinne (Date : 2017-04-15 15:03:09) |

Dans ces commentaires, on parle beaucoup de pension alimentaire versée et non reçue. J'ai un fils majeur en contrat d'apprentissage et qui a reçu 3 000 € de pension alimentaire par son père pour l'année 2016 (nous sommes séparés). Dans la mesure où ce n'est pas moi qui les ai reçus, ou dois-je les mettre dans ma déclaration ? Je les avais mis dans la colonne "1er déclarant à charge" mais cela a modifié mon montant à payer alors que ce ne sont pas mes revenus.

|

| Par Marie (Date : 2017-04-14 21:12:57) |

Bonjour, nous avons acheté un logement pour loger notre fils lors de ses études car il ne peut pas rentrer tous les jours, il est toujours sur notre foyer fiscal, il a 18ans depuis novembre, il ne travail pas (0salaire) nous payons tous, assurances, nourriture, charges copropriété , vêtements, transports, sorties, études...

Il y a 1 réaction(s) sur ce commentaire :

Par katia (2017-04-29 12:30:03) : Mon fils a eu 18 ans en septembre 2016.

(Votre post sera visible sous le commentaire après validation)

|

| Par Urlunnin (Date : 2017-04-12 20:40:55) |

Bonjour,

|

| Par Rima (Date : 2017-04-12 12:43:57) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par leon (2017-04-30 18:06:53) : mon fils a effectué un contrat pro dans le cadre de sa 2e année DUT. Si nous déduisons la somme forfaitaire pour participation au logement et nourriture, doit il ajouter cette somme à sa propre déclaration. Merci

(Votre post sera visible sous le commentaire après validation)

|

| Par michalka (Date : 2017-04-08 01:37:57) |

Bonjour,

|

| Par mano (Date : 2017-04-07 17:58:35) |

Mon père et ma mère sont bénéficiaires de RSA, je voudrais savoir si l'aide que je leur donne est déductible. A savoir que je leur paie leur course, leur donner d'argent en main propre, donc mon aide n'est pas via un virement bancaire. Si cette aide est déductible de mes revenus, il faut des justificatifs ? car je n'ai jamais gardé le ticket de caisse après le paiement et même des fois je paie en espèces.

|

| Par Chris27 (Date : 2017-04-03 08:00:50) |

Bonjour,

|

| Par mic (Date : 2017-04-02 19:16:06) |

Bonjour,

|

| Par Tebounet (Date : 2017-04-01 12:41:27) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par kiki (2017-04-10 15:43:11) : Bonjour, Mon fils était étudiant jusqu'en juin2016 puis sans emploi depuis, il vit sous chez moi et il est sans ressources, je lui donne de l'argent spontanément puis je aussi déduire 3407 euros ? sachant que son père me verse 300 euros pour m'aider merci pour votre réponse (Votre post sera visible sous le commentaire après validation)

|

| Par Marisol (Date : 2017-03-14 08:15:15) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Movida33 (2017-03-28 09:30:54) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par Elsa (Date : 2017-02-06 23:07:50) |

Je suis séparée de mon conjoint qui vit en Asie. Il va me verser une pension alimentaire pour nos 2 enfants mais ne déclare en France qu un maigre revenu de location (inférieur au montant de la pension). Comment déclarer cette pension des 2 côtés? |

| Par genevieve (Date : 2017-01-31 13:20:13) |

Je suis en séparation avec ma conjointe depuis le aout 2016 et lui verse une pension du devoir de secours . quel case pour la déclaration impôt

|

| Par Jim85 (Date : 2017-01-26 12:20:05) |

Bonjour,

|

| Par DJANGO (Date : 2017-01-12 11:40:01) |

Bonjour,

|

| Par happy (Date : 2016-11-08 21:28:05) |

Bonjour,

|

| Par happy (Date : 2016-11-08 21:27:26) |

Bonjour,

|

| Par Sylvia (Date : 2016-10-28 20:20:16) |

Bonjour,

|

| Par Bénédcite (Date : 2016-10-26 15:26:21) |

Bonjour

|

| Par Grabriel (Date : 2016-10-21 14:58:56) |

Bonjour,

|

| Par Meta (Date : 2016-10-05 19:01:25) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Meta (2016-10-09 05:06:02) : Merci pour la réponse que vous m'avez apportée! (Votre post sera visible sous le commentaire après validation)

|

| Par oise60 (Date : 2016-09-25 17:04:36) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Caro54 (2016-10-04 21:49:57) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par nathan (Date : 2016-09-21 14:29:07) |

Bonjour,

|

| Par DELPH (Date : 2016-09-15 14:31:26) |

Je souhaite verser une pension à ma fille étudiante et ne plus la prendre sur ma déclaration. Elle perçoit déjà une pension de son père (nous sommes divorcés). Peut elle déclarer les 2 pensions et moi appliquer le seuil maximum de pension que je lui verse ?

Il y a 1 réaction(s) sur ce commentaire :

Par claire (2017-01-22 14:15:55) : étant grand mère et chacun de mes 3 petits enfants sont étudiants en étude supérieur et sont dans le besoin , puis je leur verser une pension alimentaire déductible de mon revenu ? (Votre post sera visible sous le commentaire après validation)

|

| Par Sama (Date : 2016-08-09 00:56:36) |

Bonjour ,

|

| Par melissa (Date : 2016-07-28 16:59:37) |

Bonjour, je perçois une pension alimentaire pour mes 2 enfants mineurs au 1er janvier 2015. Dans quelle case dois je declarer cette pension sachant que c une decision du juge et cette pension alimentaire est pour mes enfants case 1C0 ET 1D0 ??

|

| Par Eole 75 (Date : 2016-06-07 11:03:28) |

Bonjour,

|

| Par TED60 (Date : 2016-06-04 15:36:49) |

Bonjour

|

| Par Al972 (Date : 2016-06-03 10:45:30) |

Je suis séparé et ma fille vit avec sa mère à qui je verse 170 euros de pension. comment les déclarer et puis je l'ai gardé 3 mois chez moi est déductible et comment faire ?

Il y a 1 réaction(s) sur ce commentaire :

Par zazabar (2016-10-29 11:49:27) : Bonjour, la pension est un forfait pour l'année. Même quand vous gardez l'été votre enfant, vous devais tout de même verser la pension pour chaque mois.

(Votre post sera visible sous le commentaire après validation)

|

| Par TOTO75 (Date : 2016-06-02 18:24:08) |

BONJOUR,

|

| Par Mrslaughalott (Date : 2016-06-02 15:40:55) |

Bonjour,

|

| Par Ptib30 (Date : 2016-05-28 22:53:32) |

Bonsoir

Il y a 1 réaction(s) sur ce commentaire :

Par wp (2016-06-01 00:15:02) : bonjour

(Votre post sera visible sous le commentaire après validation)

|

| Par Daniel (Date : 2016-05-27 17:05:58) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Zoe (2016-06-04 09:21:25) : Bonjour, J'ai appelé aux impôts pour poser cette question parce que je suis dans ce cas et la réponse est non ! Ce n'est pas un besoin"vital". Cordialement. (Votre post sera visible sous le commentaire après validation)

|

| Par Franck (Date : 2016-05-26 18:39:11) |

Je fais une déclaration séparée avec mon épouse (pas de mariage et de pacs). Je verse une pension alimentaire (sans obligation) à mon fils étudiant + 25 ans qui travaille. Dois je renseigner la case 6EL ou 6GU ?

|

| Par CONANE78 (Date : 2016-05-25 15:41:10) |

Bonjour,

|

| Par GREGOR (Date : 2016-05-25 14:49:30) |

NOTRE FILLE DE 18 ANS vit à la maison et nous souhaitons la conserver fiscalement sur notre déclaration. Ai-je le droit de déclarer les 3407 euros ? Si oui, dans quelle case ?

|

| Par aurelie (Date : 2016-05-24 10:29:39) |

Bonjour mon ex compagnon me verse 100euro tous les mois pour mon fils de 3ans. Où je dois mettre la pension alimentaire sur ma declaration ? merci

|

| Par Vincent (Date : 2016-05-22 18:04:05) |

Bonjour,

|

| Par Flitox (Date : 2016-05-22 13:35:22) |

Bonjour,

|

| Par johanna (Date : 2016-05-21 19:26:51) |

Bonjour,

|

| Par HONGROIS (Date : 2016-05-19 16:08:00) |

Ma fille effectue sa propre déclaration d'impots mais c'est moi qui paye ses études, puis-je déduire les frais de scolarité sur ma feuille d'impôts et dans quel case ?

|

| Par HONGROIS (Date : 2016-05-19 16:03:03) |

Bonjour

|

| Par Dmx72 (Date : 2016-05-18 12:56:24) |

Je subviens aux besoins de mes parents en côte d'ivoire (père 75ans et mère 66ans). jusqu'à combien puis-je déclarer en pension alimentaire pour chacun d'eux ?

|

| Par grenouille2015 (Date : 2016-05-18 10:47:17) |

Bonjour, les frais médicaux et les cotisations de complémentaire santé sont-ils inclus dans le forfait de 3407 euros ou à part ? Merci

|

| Par Arthemis (Date : 2016-05-18 01:47:10) |

Bonsoir

|

| Par Pistache (Date : 2016-05-17 21:19:11) |

Bonjour,

|

| Par doxies (Date : 2016-05-16 23:44:07) |

Bonsoir,

|

| Par JULIANA (Date : 2016-05-16 21:42:48) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par JULIANA (2016-05-18 11:42:45) : Merci pour votre réponse. Mais quelles mentions doivent comporter les justificatifs ? je ne vois pas de quel "dernier paragraphe" vous voulez parler ? Pour ce qui me concerne, je n'ai que les preuves de mes virements, réguliers ou non.

(Votre post sera visible sous le commentaire après validation)

|

| Par Bômat' (Date : 2016-05-16 10:47:52) |

Bonjour,

|

| Par patou (Date : 2016-05-15 18:29:33) |

Mon fils est majeur et vit sous mon toit, il a travaillé 8 mois l année dernière. Puis je déclarer lui verser une aide financière?

|

| Par Pascal (Date : 2016-05-15 10:24:47) |

Bonjour, divorcés, Est-ce que nous pouvons déduire 3600 € chacun avec mon ex-épouse et que ma fille majeure déclare 7200 € de pension ?

Il y a 1 réaction(s) sur ce commentaire :

Par Pascal B (2016-05-17 20:46:09) : Je cite: "vous pouvez déduire chacun 5732 € maximum".

(Votre post sera visible sous le commentaire après validation)

|

| Par procal (Date : 2016-05-14 17:19:30) |

Mon fils est majeur et touche le rsa il est hébergé et nourrit chez moi.

Il y a 3 réaction(s) sur ce commentaire :

Par Sosso (2016-05-16 17:57:04) : Je suis dans le même cas : ma fille doit elle elle aussi mettre cette somme sur sa declaration ?

Par romie (2017-04-18 22:57:50) : Le forfait alimentaire n'est pas pris en compte pour le calcul du RSA. Mais chaque année la CAF demande des explications et il faut lui adresser le décret. Par Lost:) (2017-08-16 12:56:30) : Cela signifie qu'une fois avertis de la nature «forfait hébergement+alim des 3411euros» et munis du décret en question, la caf ne considère plus cette somme comme une entrée d'argent qui annule le versement du rsa?

(Votre post sera visible sous le commentaire après validation)

|

| Par kangourou65 (Date : 2016-05-13 16:50:05) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par ISA (2016-05-30 18:05:31) : SA FILLE DEVRA T ELLE INSCRIRE QUELQUE PART LES 3407 EUROS SI OUI DANS QUELLE CASE ?

(Votre post sera visible sous le commentaire après validation)

|

| Par VICKARIA (Date : 2016-05-13 12:52:52) |

Bonjour,

|

| Par noisette (Date : 2016-05-13 10:53:56) |

Mon ami est divorcé depuis 2009. Depuis la décision de justice, il verse par prélèvement bancaire une pension alimentaire à son ex-femme pour son fils mineur qui ne voit plus. Il n'a jamais déduit celle-ci de ses impôts.

|

| Par DAVID75 (Date : 2016-05-12 17:06:40) |

Bonjour,

|

| Par sab (Date : 2016-05-11 14:06:15) |

Bonjour

|

| Par Tomate (Date : 2016-05-11 12:05:26) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Tomate (2016-05-18 11:52:31) : Nous vous remercions pour ces informations et pour votre site très instructif.

Par Salamik (2016-10-01 17:55:13) : Nous formons également un couple en union libre avec des déclarations de revenus séparées. Notre fils commun a plus de 21 ans et résidant dans notre foyer. Chacun de nous peut-il déclarer la somme forfaitaire de 3407 euros ?

(Votre post sera visible sous le commentaire après validation)

|

| Par SAR (Date : 2016-05-10 15:53:50) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par alex40 (2016-05-10 22:25:24) : Bonjour ma femme et moi vivons sous le meme toit mais déclarons en célibataire car ni marié ni concubinage) nous avons 1 enfant de moins de 3 ans l'abattement est sur ma part donc ma femme peut elle déduire des frais de logement comme est écrit plus haut je cite (S'il vit sous votre toit, vous pouvez déduire le forfait logement - nourriture de 3 407 € sans justificatif.)?

Par SAR (2016-05-11 14:56:36) : Merci. Je comprends dans votre réponse que je peux faire déclarer par mon fils la pension que j'ai reçu pour lui au titre de l'année 2015.

(Votre post sera visible sous le commentaire après validation)

|

| Par Olaf13 (Date : 2016-05-09 18:40:36) |

Bonjour.

|

| Par sisi (Date : 2016-05-09 17:34:04) |

Bonjour,

|

| Par Mariiiine (Date : 2016-05-09 15:32:00) |

Bonjour,

|

| Par (Date : 2016-05-08 18:22:04) |

BONJOUR

|

| Par El don (Date : 2016-05-08 11:25:57) |

Bonjour,

|

| Par oliv (Date : 2016-05-08 08:22:17) |

Bonjour et merci par avance pour la réponse.

|

| Par Bobo (Date : 2016-05-07 20:29:21) |

Bonsoir,

|

| Par Alain (Date : 2016-05-06 21:46:06) |

Bonjour ,

|

| Par mano (Date : 2016-05-05 12:12:15) |

Bonjour,

|

| Par Dominique (Date : 2016-05-05 09:44:01) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par zazabar (2016-10-29 11:53:27) : Non c'est la tante qui devra déclarer 80 euros x12 dans ses revenus!

(Votre post sera visible sous le commentaire après validation)

|

| Par Ana (Date : 2016-05-04 10:59:19) |

Bonjour,

|

| Par cricri35 (Date : 2016-05-01 12:56:33) |

Je suis en attente de divorce (non-conciliation avec mon ex-épouse) depuis 02 juin 2015. Le juge a fixé la pension alimentaire à 350 € par mois. Puis- je la déclarer ? Dans quelle case faut il que je marque la somme ? Merci cordialement.

|

| Par Bernard (Date : 2016-04-29 10:05:43) |

Bonjour

|

| Par Véro59 (Date : 2016-04-25 13:21:49) |

Bonjour,

|

| Par Math (Date : 2016-04-24 10:28:41) |

Bonjour ma fille 20 ans habite à 1300 kilomètres, nous payons moitié loyer moitié nourriture, carte transport, argent de poche veture. Elle va faire sa déclaration seule ou et combien devons nous déclarer pension alimentaire sachant que jusqu'à maintenant elle est déclaration du papa ? merci

Il y a 1 réaction(s) sur ce commentaire :

Par PH (2016-04-25 12:27:32) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par mmegad2016 (Date : 2016-04-23 12:06:37) |

Bonjour,

|

| Par Yann (Date : 2016-04-22 13:18:44) |

Bonjour,

|

| Par GORGON (Date : 2016-04-21 08:43:34) |

Bonjour, j'ai divorcé l'année derniere j'ai deux enfants dont 1 majeur courant 2015. Mon ex mari m'informe qu'il va déduire 4000 € de frais de scolarité pour mon fils (frais de scolarité total de 6000 - 4000 versé par lui et 2000 par moi sans décision de justice à ce sujet, uniquement le montant de la pension alimentaire fixée par le jugement de divorce) ainsi que la pension alimentaire pour les deux enfants.

Il y a 1 réaction(s) sur ce commentaire :

Par gorgon (2016-05-09 16:06:02) : Merci. Mon fils est majeur depuis le 28/9 dernier. Dans ce cas, est ce qu'il peut faire sa propre déclaration dans laquelle il intégrera, la pension alimentaire versée par son père, la scolarité versée par son père et moi meme.

(Votre post sera visible sous le commentaire après validation)

|

| Par Caroline B (Date : 2016-04-20 10:57:27) |

Bonjour, Divorcée je vis seule avec ma fille majeure de 20 ans qui est en études supérieures et dont je lui paie un logement de 340 euros par mois, je compte la garder à ma charge ; j'aimerais savoir si je peux déclarer les frais de logement que je lui paie ou autres?? (D'après mes calculs il est plus interessant que je la garde a ma charge, ainsi que je garde mes 2 parts). Merci de votre réponse.

|

| Par oujagir (Date : 2016-04-19 20:21:27) |

Bonjour j'aimerais vous poser une question : ma fille est née en février 92, elle était sur notre déclaration soit 2,5 (part) et cette année je voulais faire sa déclaration à part elle ne travaille pas 0 revenu, elle vit avec nous, est ce que je peux déclarer une somme (pension) pour elle ?

|

| Par lahcs (Date : 2016-04-19 09:41:08) |

Bonjour,

|

| Par nadeje6520 (Date : 2016-04-18 10:22:32) |

Bonjour,

|

| Par dinou (Date : 2016-04-11 14:26:07) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par melissa (2016-07-28 17:17:59) : bonjour je voulais intervenir car on m a informe qu on pouvait eglement transmettre dans la case 1C0 et 1D0? (Votre post sera visible sous le commentaire après validation)

|

| Par vavou (Date : 2016-04-09 16:32:36) |

Bonjour, suite à ma séparation je suis hébergé et nourri mon enfant et moi par mes parents. je suis salarié et verse mensuellement un dédommagement à mes parents de 800 € / mois. Dois je déclarer cette somme aux impôts ? si oui pourquoi ?

|

| Par cat (Date : 2016-04-08 09:41:39) |

Bonjour, ma fille de 20 ans était en apprentissage jusqu'au 15 juillet 2015. Pour lui éviter les trajets nous lui avions pris un appartement, où elle a très peu été car avait peur en étant seule. A la suite de son contrat, elle n'a pas trouvé pour poursuivre ses études et a donc complétement réintégré notre foyer, état des lieux de son logement au 20 juillet, nous pensions déduire des frais d'hébergement, mais à quelle hauteur et doit on calculer au prorata cad à la date de sortie de son logement ? et dans quelle case doit figurer l'éventuelle somme sur chacune de nos déclarations ?

Il y a 2 réaction(s) sur ce commentaire :

Par Cha-ange (2016-04-09 13:43:52) : Mon conjoint a une fille une première Union. Il paye une pension alimentaire mais doit aussi participer aux frais de vêture et de scolarité. Peut-on les déduire ?

Par Gildas (2016-04-17 13:48:01) : Dans quelle case faut-il le déclarer ?

(Votre post sera visible sous le commentaire après validation)

|

| Par Poussinette 26 (Date : 2016-03-14 16:52:52) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Sarah2310 (2016-04-26 00:42:54) : Bonjour est-ce que cela peut jouer dans l'allocation rsa ? (Votre post sera visible sous le commentaire après validation)

|

| Par Anne O'nyme (Date : 2016-03-12 11:10:06) |

J'aide ma mère de 79 ans qui vit seule et touche l'ASPA.

Il y a 1 réaction(s) sur ce commentaire :

Par gazelle (2016-04-19 12:22:07) : Bonjour, suite à une grave maladie de ma mère, j'accueille mes parents retraité chez moi à Paris. Ils ont + de 75 ans. Leur résidence est à l'étranger. Ma mère est mère au foyer et mon père reçoit une petite retraite. Dois-je déclarer que je les héberge pendant au moins 6 mois? Merci pour votre aide.

(Votre post sera visible sous le commentaire après validation)

|

| Par Coco92-14 (Date : 2016-03-01 17:28:03) |

Bonjour,

|

| Par Tinette (Date : 2016-02-25 15:41:34) |

Bonjour, mon fils touche le RSA SOCLE. Il est majeur et vit chez moi. Je vais marquer sur ma feuille d'impôts la somme de 3406 € pour frais de logement et de nourriture. Sur sa feuille, si j'ai bien compris, il faut qu'il déclare 0 pour le RSA SOCLE. Pourriez-vous me le confirmer ? Où doit-il marquer les 3406 € pour que cela fasse un équilibre avec ma feuille ? Je vous remercie

|

| Par Martine, (Date : 2016-02-22 20:31:39) |

Je suis veuve et retraitée, mon fils a 38 ANS. Je l'héberge et le nourris car il ne touche que le RSA : 370 €. Il ne peut donc pas subvenir à ses besoins. Puis-je donc déclarer une somme forfaitaire ? Sur quelle ligne dois-je le marquer ? Je vous remercie

Il y a 1 réaction(s) sur ce commentaire :

Par Martine, (2016-02-23 15:05:27) : J'ai oublié de vous demander si mon fils doit déclarer sur sa feuille impôt que je déduis 3406 € pour forfait logement - nourriture ? A quel endroit doit-il le marquer ? Merci beaucoup

(Votre post sera visible sous le commentaire après validation)

|

| Par Elsa (Date : 2016-02-16 05:42:47) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par margot (2016-02-19 09:33:54) : mes freres et moi payons 3000 euros a la maison de retraite ou est ma mere (partagé entre tous). Peut on les deduire des impots ? merci

Par Do (2016-04-15 09:36:27) : Dans quelle case inscrire la somme versée au titre des frais de séjour et de soins à la maison de retraite ?