Impôts > Déclaration de revenus fonciers 2044 > La déclaration 2044 en ligne

La déclaration 2044 en ligne

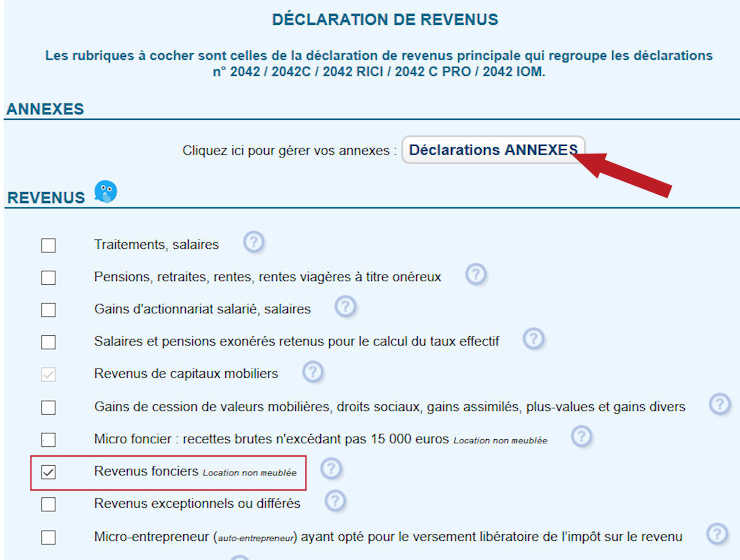

Si vous avez des revenus fonciers imposés au réel, une déclaration 2044 est nécessaire.

Sur la déclaration en ligne, vous devrez cocher les cases spécifiques liées aux revenus fonciers.

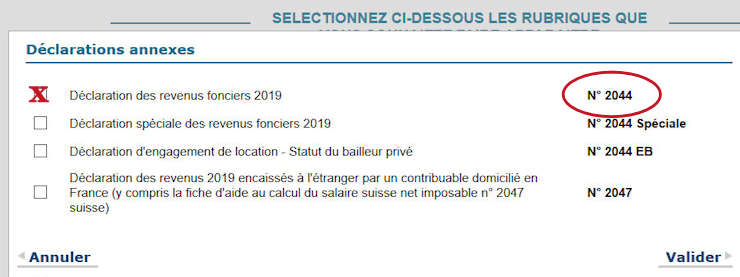

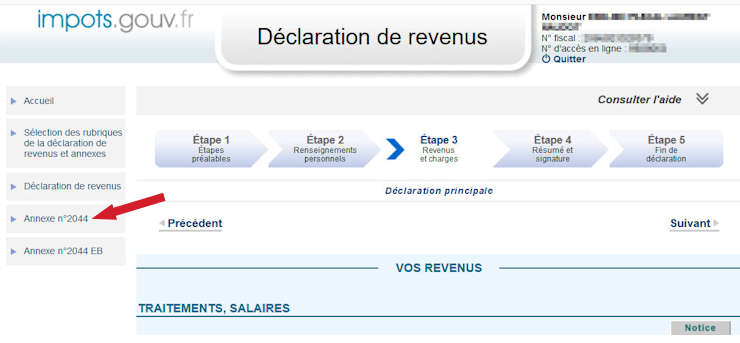

Vous pourrez accéder à la déclaration annexe 2044 à tout moment au cours de la déclaration de revenus. Chaque annexe est en effet présente dans la colonne de gauche :

Les différentes étapes

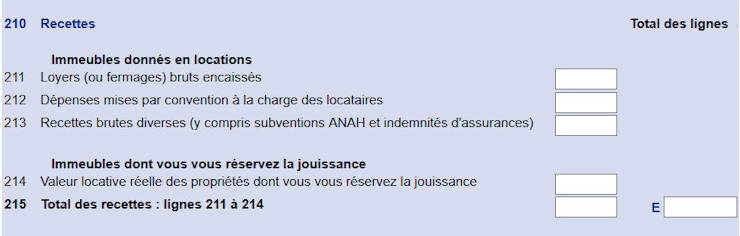

Les recettes

A l'étape suivante, inscrivez les recettes pour chacun des logements : la somme des recettes pour chaque logement s'affiche en ligne 215 et la somme des recettes de tous les recettes est indiquée en case E.

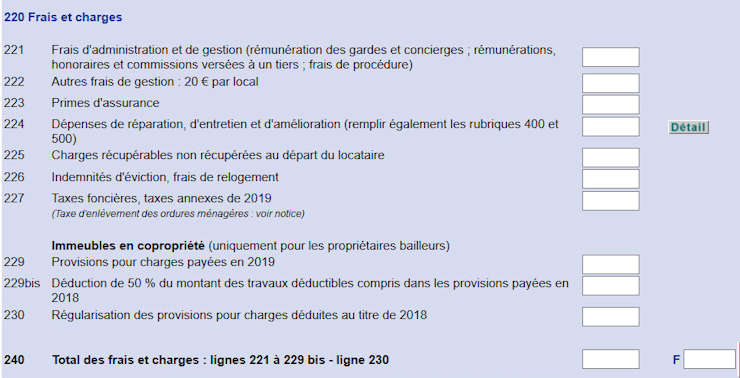

Les charges

Vient ensuite la liste des charges déductibles. Pour chaque logement, détaillez chaque charge : la somme des charges (hors intérêts d'emprunt) pour chaque logement s'affiche en ligne 240 et la somme de la ligne 240 apparaît en case F.

Les intérêts d'emprunt se déclarent de façon distincte en ligne 250 car ils peuvent avoir une répercussion sur la déduction du déficit foncier.

Le résultat foncier

Aux revenus fonciers (ligne 215) est déduite la somme des charges (ligne 240 + ligne 250) : le résultat automatiquement calculé en ligne 263.

Si le résultat est positif (recettes > charges), vous êtes en bénéfice.

S'il est négatif (recettes < charges), vous êtes en déficit foncier.

Et enfin, ce résultat (case I) est reporté en ligne 420 :

Si vous êtes en bénéfice, votre déclaration s'arrête là.

En cas de déficit foncier...

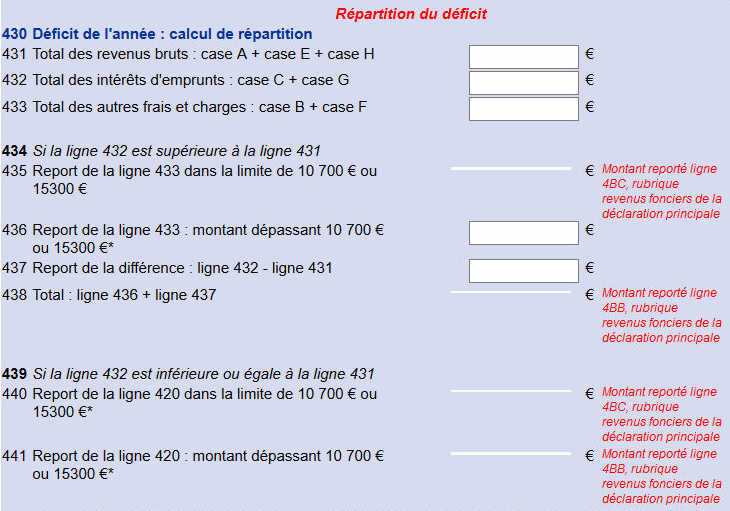

Si vous êtes en déficit foncier, vous devez remplir la partie 430 "Répartition du déficit" :

Le total des recettes est repris en ligne 431, le montant des intérêts en ligne 432 et les autres charges en ligne 433.

Le montant des intérêts par rapport aux recettes déterminera les modalités de déduction du déficit :

- si intérêts > recettes : remplissez la partie 434.

Les autres charges de la ligne 433 sont reportées en lignes 435 et 436 et seront déduites du revenu global dans la limite de 10 700 € (et des futurs revenus fonciers pour l'excédent).

La part des intérêts excédant les recettes (ligne 437) sera déduite des futurs revenus fonciers. - si intérêts < recettes : remplissez la partie 439.

Le déficit (engendrés par les intérêts + autres charges) sera déduite du revenu global dans la limite de 10 700 € (ligne 440) et des futurs revenus fonciers pour l'excédent (ligne 441).

Commentaires

| Par Cat (Date : 2025-04-29 13:50:43) |

|

| Par joseph verot (Date : 2023-05-11 18:57:43) |

Je vie dans une maison et j ai un studio au lavandou que je loue pas comment faut il faire merci |

| Par Rossignola94 (Date : 2022-03-31 14:23:50) |

Bonjour,

|

| Par calinette2650 (Date : 2021-05-03 09:26:48) |

En juillet 2019 j'ai vendu un appartement qui était en ZRR, et il me reste un DE ROBIEN jusqu'en 2023.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-04 10:25:13) : Oui (les déficits antérieurs se déduisent sur le revenu foncier net). (Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Remplir une déclaration 2044 si les revenus fonciers sont soumis au régime réel

Déclarer ses revenus fonciers quand on détient des parts de sociétés immobilières ou FIP

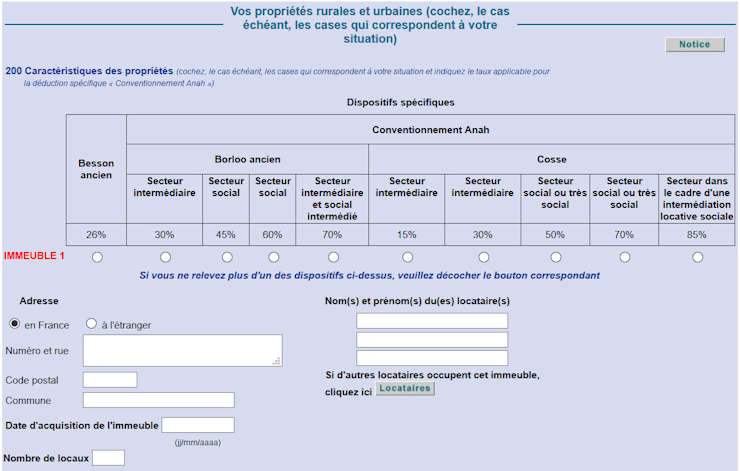

Dispositifs spécifiques éventuels de chaque propriété (Besson, Borloo), nom du locataire, date d'acquisition et adresse.

Tous les revenus fonciers à inclure dans la déclaration 2044 : loyers et recettes diverses.

Les frais d'administration, de gestion et les primes d'assurances sont déductibles du revenu foncier.

Les dépenses de travaux d'entretien, de réparation et d'amélioration sont déductibles du revenu foncier.

D'autres dépenses sont également déductibles du revenu foncier : les impôts, certaines charges non récupérées, etc.

Sous conditions, certains régimes permettent de bénéficier d'une déduction supplémentaire.

Déduction des provisions et régularisation des charges pour les bailleurs en copropriété

Somme des frais et charges déductibles sur la déclaration de revenus fonciers 2044

Les intérêts d'emprunts sont déductibles du revenu global ou des revenus fonciers selon leur montant.

Calcul des revenus fonciers imposables et du résultat foncier (bénéfice ou déficit)

Déficit foncier imputable selon le montant des intérêts d'emprunt. Calcul du résultat foncier

Les déficits non encore imputés sont reportables pendant 10 ans et déduits des revenus fonciers.

L'imputation des déficits fonciers est remise en cause en cas de fin de location.

La déclaration 2044 en ligne

La déclaration 2044 en ligneImposition des revenus fonciers au régime réel

Parts de sociétés immobilières ou FPI / CADRE 110

Caractéristiques des propriétés / CADRE 200

Recettes foncières / CADRE 210

Frais de gestion et d'assurances / CADRE 220

Dépenses de travaux déductibles / LIGNE 224

Les autres charges déductibles / CADRE 220

Régimes particuliers et déductions spécifiques

Total des frais et charges déductibles/ LIGNE 240

Intérêts d'emprunts / LIGNE 250

Le résultat foncier / CADRE 260

Le résultat foncier et l'imputation du déficit / PAGE 4

|

|