Impôts > Déclaration de revenus fonciers 2044 > Les autres charges déductibles / CADRE 220

Les autres charges déductibles / CADRE 220

Les charges non récupérées

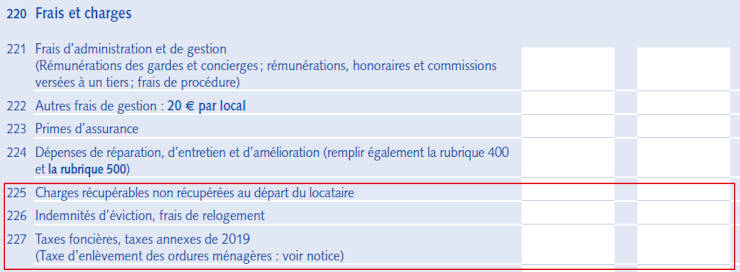

Ligne 225 : Charges récupérables non récupérées au départ du locataire

Certaines dépenses sont à la charge du locataire : le propriétaire procède à l'avance du paiement et se fait ensuite rembourser par son locataire. Lorsque le remboursement n'a pas eu lieu au 31 décembre de l'année du départ du locataire (même si les frais ont été engendrés les années précédents), le propriétaire peut déduire ces charges de son revenu foncier (qui ne sont normalement pas déductibles puisque à la charge du locataire) :

- dépense d'éclairage ;

- dépense de chauffage ;

- entretien de l'ascenseur ;

- taxe d'enlèvement des ordures ménagères (TEOM) ;

- location du compteur ;

- etc.

En outre, la déduction de ces charges n'est possible que si le bail a été résilié et que le dépôt de garantie (caution) n'était pas suffisant pour couvrir le montant des charges récupérables. La part du dépôt de garantie utilisée pour régler les charges récupérables est déductible du revenu foncier. En contrepartie, cette caution devra être intégrée aux recettes imposables (ligne 213).

Si vous l'utilisez en totalité, les charges déductibles en ligne 225 correspondent donc à la recette supplémentaire indiquée en ligne 213. Dans ce cas, vous pouvez ne pas les mentionner sur ces deux lignes.

Ces charges récupérables sont également déductibles si le logement est vacant : elles ne peuvent donc pas être acquittées par le locataire puisqu'il n'y en a pas.

Les indemnités d'éviction

Ligne 226 : Indemnités d'éviction et frais de relogement

L'indemnité d'éviction est versée par le propriétaire dans le but de déloger le locataire du logement.

Elle est déductible si elle a pour but de libérer le logement pour le relouer dans de meilleures conditions.

Elle n'est pas déductible s'il s'agit d'une dépense personnelle ou si le but est de réaliser un gain en capital : récupération du bien pour un usage personnel, pour le revendre vide (sans locataire) ou pour le démolir.

Les frais de relogement peuvent aussi être déductibles lorsque le locataire a besoin d'être relogé le temps de la réalisation des travaux dans le logement qu'il occupe habituellement et ce dans le but de ne pas perdre le locataire.

Les impôts

Ligne 227 : Taxes foncières et taxes annexes

Les impôts payés au cours de l'année (ou dont l'avis d'imposition a été reçu) sur des biens dont les revenus sont déclarés sont déductibles du revenu foncier :

- taxe foncière ;

- taxes et frais annexes à cet impôt : taxes spéciales d'équipement, frais de gestion ;

- taxe annuelle sur les locaux à usage de bureaux en Ile-de-France.

Seule la part à la charge du propriétaire est déductible :

- Pour les propriétés bâties : la totalité de la taxe foncière ;

- Pour les propriétés urbaines : la totalité des taxes annexes ;

- Pour les propriétés rurales : part des taxes à la charge du propriétaire + la moitié de la taxe pour frais de Chambre d'agriculture.

Attention : la TEOM (Taxe d'Enlèvement des Ordures Ménagères) figure sur la taxe foncière mais n'est pas déductible du revenu foncier puisqu'elle est à la charge du locataire (charge récupérable).

Commentaires

| Par Eric Roux (Date : 2023-11-13 07:16:28) |

Bonjour,

|

| Par francis (Date : 2020-12-23 01:00:43) |

Bonjour , sur la 2044 , la taxe d ordure ménagère , est elle à inclure dans les provisions pour charges 229 , et à regulariser l'année suivante en 230

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-12-26 15:17:56) : Non car elle n'est pas incluse dans les provisions pour charges de copropriété. (Votre post sera visible sous le commentaire après validation)

|

| Par Nico3869 (Date : 2020-05-30 14:48:59) |

Bonjour,

|

| Par Khaled (Date : 2020-05-21 02:23:25) |

Bonjour pour les revenus fonciers la taxe d'ordures ménagères à déduire est celle qui est inscrite sur mon avis de taxe foncière ou y a t il un calcul à faire ? merci

Il y a 1 réaction(s) sur ce commentaire :

Par Chris (2020-07-25 23:41:36) : Oui, elle est tout simplement indiquée sur la TF. Il n?y a pas de calcul à faire. (Votre post sera visible sous le commentaire après validation)

|

| Par Benjamin (Date : 2020-05-06 19:15:32) |

Bonjour,

|

| Par Guytoux31 (Date : 2020-01-04 12:20:24) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-01-06 11:46:31) : La taxe sur les logements vacants n'est pas déductible des revenus fonciers car elle concerne une période pendant laquelle le bien n'était pas loué volontairement. (Votre post sera visible sous le commentaire après validation)

|

| Par Aurélie (Date : 2019-11-30 21:38:36) |

Bonjour,

Il y a 4 réaction(s) sur ce commentaire :

Par Admin (2019-12-02 11:55:24) : Cela dépend de votre régime d'imposition : les charges réelles ne peuvent être déduites qu'en régime réel (déclaration 2044).

Par Aurélie (2019-12-03 10:29:27) : Merci pour votre retour,

Par Admin (2019-12-03 15:11:08) : Vous avez 2 options :

Par Aurélie (2019-12-03 20:02:51) : Merci beaucoup, c'est très clair comme ça (Votre post sera visible sous le commentaire après validation)

|

| Par pascal (Date : 2019-10-06 09:44:34) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-10-07 11:49:49) : Seulement si le locataire est parti du logement et si le propriétaire n'a pas pu obtenir le remboursement. (Votre post sera visible sous le commentaire après validation)

|

| Par michle38 (Date : 2019-05-11 11:08:50) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-05-12 22:59:48) : Bonne question ! Cela n'est en effet pas précisé dans la notice.

(Votre post sera visible sous le commentaire après validation)

|

| Par Givé (Date : 2018-05-18 12:07:39) |

La rubrique Régularisation des charges... (231 et 453) est incompréhensible... Qui peut m'aider sur un exemple (avec des chiffres précis) ?

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2018-05-23 23:04:32) : Plusieurs exemples sont cités sur la page suivante : lire. Par Juriste (2019-04-18 20:25:02) : La régularisation c est le résultat des : provisions N-1 + charges locatives - charges réelles (Votre post sera visible sous le commentaire après validation)

|

| Par HTB13 (Date : 2017-05-03 16:48:35) |

Bonjour,

|

| Par chocolat (Date : 2017-04-30 08:49:49) |

J ai du remettre en état mon appart. Au départ de la locataire

Il y a 1 réaction(s) sur ce commentaire :

Par Juriste (2019-04-18 20:32:05) : Il sera déduit de la caution (Votre post sera visible sous le commentaire après validation)

|

| Par bobinette74 (Date : 2016-05-25 16:20:14) |

Bonjour

|

| Par Looping (Date : 2015-11-17 13:07:01) |

Mesdames, Messieurs,

|

| Par mathieu (Date : 2015-04-23 17:47:37) |

Si mon bien vient d'être mis en location pour la première fois le 01 décembre 2014. Je dois donc déclarer un seul mois de loyer, mais ai-je le droit de mettre dans mes charges la taxe foncière (sans les ordures) en entier ou dois je faire le prorata (diviser par 12 ma taxe foncière) ? |

Sujets relatifs :

Remplir une déclaration 2044 si les revenus fonciers sont soumis au régime réel

Déclarer ses revenus fonciers quand on détient des parts de sociétés immobilières ou FIP

Dispositifs spécifiques éventuels de chaque propriété (Besson, Borloo), nom du locataire, date d'acquisition et adresse.

Tous les revenus fonciers à inclure dans la déclaration 2044 : loyers et recettes diverses.

Les frais d'administration, de gestion et les primes d'assurances sont déductibles du revenu foncier.

Les dépenses de travaux d'entretien, de réparation et d'amélioration sont déductibles du revenu foncier.

Sous conditions, certains régimes permettent de bénéficier d'une déduction supplémentaire.

Déduction des provisions et régularisation des charges pour les bailleurs en copropriété

Somme des frais et charges déductibles sur la déclaration de revenus fonciers 2044

Les intérêts d'emprunts sont déductibles du revenu global ou des revenus fonciers selon leur montant.

Calcul des revenus fonciers imposables et du résultat foncier (bénéfice ou déficit)

Déficit foncier imputable selon le montant des intérêts d'emprunt. Calcul du résultat foncier

Les déficits non encore imputés sont reportables pendant 10 ans et déduits des revenus fonciers.

L'imputation des déficits fonciers est remise en cause en cas de fin de location.

Imposition des revenus fonciers au régime réel

Parts de sociétés immobilières ou FPI / CADRE 110

Caractéristiques des propriétés / CADRE 200

Recettes foncières / CADRE 210

Frais de gestion et d'assurances / CADRE 220

Dépenses de travaux déductibles / LIGNE 224

Les autres charges déductibles / CADRE 220

Les autres charges déductibles / CADRE 220

Régimes particuliers et déductions spécifiques

Total des frais et charges déductibles/ LIGNE 240

Intérêts d'emprunts / LIGNE 250

Le résultat foncier / CADRE 260

Le résultat foncier et l'imputation du déficit / PAGE 4

|

|