Impôts > Déclaration de revenus fonciers 2044 > Le résultat foncier et l'imputation du déficit / PAGE 4

CALCUL DU RESULTAT FONCIER et REPARTITION DU DEFICIT (page 4)

Le résultat foncier 2020

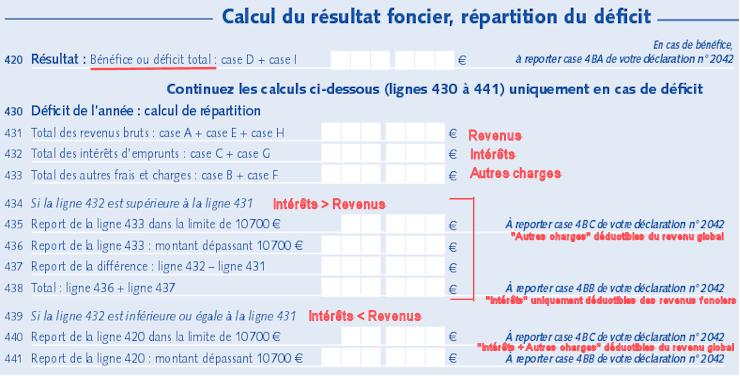

Ligne 420 : Résultat (Bénéfice ou déficit total) : case D + case I

Case D : Résultat foncier des sociétés immobilières ou FPI (Somme de la ligne 114 - Cadre 110 - page 1)

Case I : Résultat foncier pour les propriétés rurales et urbaines (Somme de la ligne 263 - page 3-4)

Si le résultat est positif, le bénéfice foncier doit être reporté sur la déclaration de revenus n°2042 en case 4BA "Revenus fonciers imposables" (page 4 - Cadre 4 "Revenus fonciers").

Si le résultat est négatif, il faut déterminer l'origine du déficit foncier. Une part du déficit est déductible du revenu global 2020 et une autre des revenus fonciers des années suivantes.

CADRE 430 / Déficit de l'année : calcul de répartition

Cette partie est à compléter uniquement en cas de déficit foncier (montant négatif en ligne 420).

Ligne 431 : Total des revenus bruts : case A + case E + case H

Case A : Revenus bruts des sociétés immobilières ou FPI (Somme de la ligne 111 - Cadre 110 - page 1)

Case E : Total des recettes des propriétés rurales et urbaines (Somme de la ligne 215 - page 3-4)

Case H : Réintégration totale du supplément de déduction (Somme de la ligne 262 - page 3-4)

Ligne 432 : Total des intérêts d'emprunts : case C + case G

Case C : Intérêts d'emprunt des sociétés immobilières ou FPI (Somme ligne 113 - Cadre 110 - page 1)

Case G : Intérêts d'emprunt des propriétés rurales et urbaines (Somme de la ligne 250 - page 3-4)

Ligne 433 : Total des autres frais et charges : case B + case F

Case B : Frais et charges des sociétés immobilières ou FPI (Somme ligne 112 - Cadre 110 - page 1)

Case F : Frais et charges des propriétés rurales et urbaines (Somme de la ligne 240 - page 3-4)

Déficit imputable sur les prochains revenus fonciers

Si la ligne 432 est supérieure à la ligne 431 : Vous devez remplir les lignes 435 à 438.

Ligne 432 > Ligne 431 = le déficit émane des intérêts d'emprunts (ligne 432) puisqu'ils sont supérieurs au revenu foncier (ligne 431). Ils ne pourront donc pas être déduits du revenu global. Seuls les frais et charges hors intérêts d'emprunts le seront, déduction limitée à 10 700 €.

Le déficit engendré par les intérêts sera déduit des revenus fonciers des 10 prochaines années, tout comme la part des frais excédant 10 700 € (part du déficit reportable).

Ligne 435 : Report de la ligne 433 dans la limite de 10 700 €

Les frais et charges (hors intérêts d'emprunts) sont déductibles du revenu global dans la limite de 10 700 €. Vous devez donc reporter ce montant sur la déclaration de revenus n°2042 en case 4BC "Déficit imputable sur le revenu global" (page 4 - Cadre 4 "Revenus fonciers").

Ligne 436 : Report de la ligne 433 : montant dépassant 10 700 €

La part des frais et charges excédant 10 700 € est déductible sur les revenus fonciers et reportable pendant 10 ans.

Ligne 437 : Report de la différence : ligne 432 - ligne 431

La différence entre les intérêts et le revenu foncier total correspond au déficit foncier exclusivement créé par les intérêts d'emprunts.

Ligne 438 : Total Ligne 436 + Ligne 437

Somme des charges déductibles supérieures à 10 700 € et du déficit créé par les intérêts : ce montant est déductible uniquement des futurs revenus fonciers et reportable pendant 10 ans.

Le déficit reportable et déductible sur les revenus fonciers est à reporter sur la déclaration de revenus n°2042 en case 4BB "Déficit imputable sur les revenus fonciers" (page 4 - Cadre 4 "Revenus fonciers").

Déficit imputable sur le revenu global

Si la ligne 432 est inférieure ou égale à la ligne 431 : Vous devez remplir les lignes 440 et 441.

Ligne 432 < Ligne 431 = le déficit n'émane pas des intérêts d'emprunts (ligne 432) puisqu'ils sont inférieurs au revenu foncier (ligne 431). La totalité du déficit émanant des charges ET des intérêts, pourra donc pas être déduite du revenu global, déduction limitée à 10 700 €.

Ligne 440 : Report de la ligne 420 dans la limite de 10 700 €

Le déficit global inscrit en ligne 420 pourra être déduit en totalité du revenu global s'il est inférieur à 10 700 €.

S'il est supérieur à 10 700 €, la déduction sur le revenu global sera de 10 700 € maximum.

Vous devez donc reporter ce montant sur la déclaration de revenus n°2042 en case 4BC "Déficit imputable sur le revenu global" (page 4 - Cadre 4 "Revenus fonciers").

Ligne 441 : Report de la ligne 420 : montant dépassant 10 700 €

La part excédentaire (déficit > 10 700 €) sera déduite des prochains revenus fonciers (reportable pendant 10 ans).

Vous devez donc reporter ce montant sur la déclaration de revenus n°2042 en case 4BB "Déficit imputable sur les revenus fonciers" (page 4 - Cadre 4 "Revenus fonciers").

Commentaires

Sujets relatifs :

Remplir une déclaration 2044 si les revenus fonciers sont soumis au régime réel

Déclarer ses revenus fonciers quand on détient des parts de sociétés immobilières ou FIP

Dispositifs spécifiques éventuels de chaque propriété (Besson, Borloo), nom du locataire, date d'acquisition et adresse.

Tous les revenus fonciers à inclure dans la déclaration 2044 : loyers et recettes diverses.

Les frais d'administration, de gestion et les primes d'assurances sont déductibles du revenu foncier.

Les dépenses de travaux d'entretien, de réparation et d'amélioration sont déductibles du revenu foncier.

D'autres dépenses sont également déductibles du revenu foncier : les impôts, certaines charges non récupérées, etc.

Sous conditions, certains régimes permettent de bénéficier d'une déduction supplémentaire.

Déduction des provisions et régularisation des charges pour les bailleurs en copropriété

Somme des frais et charges déductibles sur la déclaration de revenus fonciers 2044

Les intérêts d'emprunts sont déductibles du revenu global ou des revenus fonciers selon leur montant.

Calcul des revenus fonciers imposables et du résultat foncier (bénéfice ou déficit)

Les déficits non encore imputés sont reportables pendant 10 ans et déduits des revenus fonciers.

L'imputation des déficits fonciers est remise en cause en cas de fin de location.

Imposition des revenus fonciers au régime réel

Parts de sociétés immobilières ou FPI / CADRE 110

Caractéristiques des propriétés / CADRE 200

Recettes foncières / CADRE 210

Frais de gestion et d'assurances / CADRE 220

Dépenses de travaux déductibles / LIGNE 224

Les autres charges déductibles / CADRE 220

Régimes particuliers et déductions spécifiques

Total des frais et charges déductibles/ LIGNE 240

Intérêts d'emprunts / LIGNE 250

Le résultat foncier / CADRE 260

Le résultat foncier et l'imputation du déficit / PAGE 4

Le résultat foncier et l'imputation du déficit / PAGE 4

|

|