Impôts > Déclaration de revenus 2042 : notice explicative > Vos revenus (page 4) / CADRE 4 : Revenus fonciers

VOS REVENUS (page 4) / CADRE 4 : Revenus fonciers

Régime micro-foncier

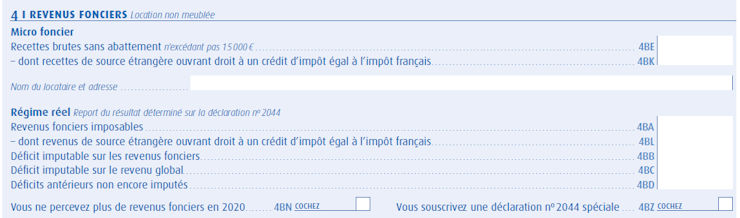

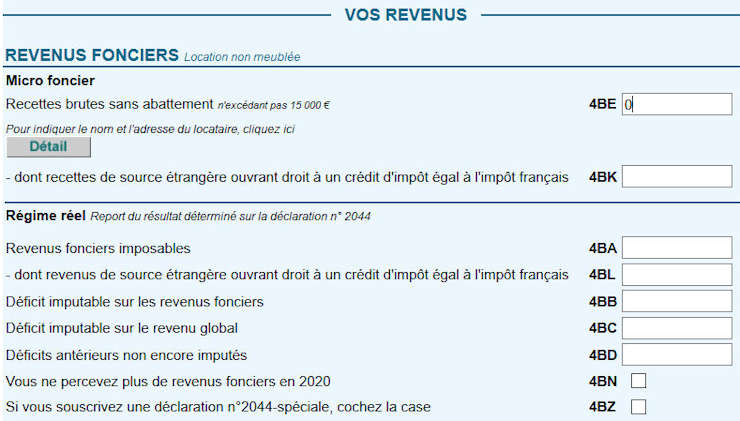

Micro-foncier : recettes brutes sans abattement : case 4BE

dont recettes de source étrangère ouvrant droit à un crédit d'impôt égal à l'impôt français : case 4BK

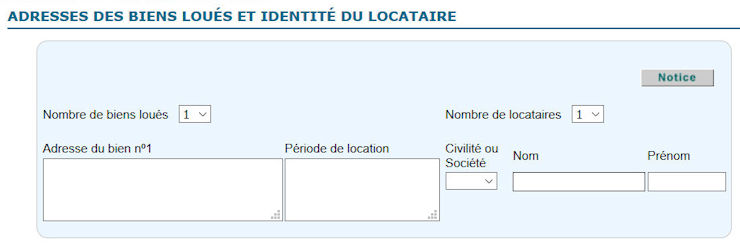

Précisez en dessous l'adresse de la location concernée par ces revenus.

Les conditions du régime micro-foncier :

- Etre propriétaire ou copropriétaire d'un bien mis en location ;

- Louer ce bien non meublé ;

- Ne pas profiter d'une déduction au titre de l'amortissement ou des déductions spécifiques (Périssol, Besson, Robien, Robien ZRR, Borloo, Scellier ZRR, convention ANAH, ...) ;

- Ne pas louer un bien en secteur sauvegardé ou assimilé bénéficiant de la déduction des charges "Malraux" ;

- Ne pas louer un bien classé monument historique ;

- Les revenus fonciers ne doivent pas provenir uniquement de sociétés immobilières (type SCI) ou d'un Fond de Placement Immobilier (FPI) ;

- Ces sociétés immobilières ne doivent être soumises ni à l'impôt sur les sociétés (IS) ni dotées de la transparence fiscale ;

- Les revenus fonciers bruts perçus dans l'année par votre foyer fiscal ne doivent pas excéder

15 000 €.

Les revenus fonciers bruts sont les loyers + les recettes éventuelles.

Si vous remplissez les conditions du régime micro-foncier, vous n'avez pas à remplir la déclaration spécifique n° 2044 concernant les revenus fonciers.

Il vous suffit de compléter la case 4BE de la déclaration de revenus n° 2042.

Les revenus fonciers bénéficient, avant calcul de l'impôt, d'un abattement de 30 % (déduction forfaitaire des charges : assurances, intérêts d'emprunt, ...).

Même si vous êtes éligible au régime micro-foncier, vous pouvez quand même opter pour le régime réel (si vos charges excèdent 30 % des revenus par exemple), mais cette option est bloquée ensuite pendant 3 ans. Pour cela, il suffit d'effectuer une déclaration de revenus fonciers n° 2044.

Régime réel des revenus fonciers

Les revenus fonciers doivent faire l'objet d'une déclaration n° 2044 si vous optez pour le régime réel. Les montants déterminés dans cette déclaration doivent être reportés dans cette partie 4 de la déclaration de revenus n° 2042.

Revenus fonciers imposables : case 4BA

dont recettes de source étrangère ouvrant droit à un crédit d'impôt égal à l'impôt français : case 4BL

Déficit imputable sur les revenus fonciers : case 4BB

Déficit imputable sur le revenu global : case 4BC

Déficits antérieurs non encore imputés : case 4BD

Vous ne percevez plus de revenus fonciers en 2021 : cochez la case 4BN

Si vous souscrivez une déclaration n° 2044 spéciale : cochez la case 4BZ

Pour plus de détails, consultez notre dossier sur la fiscalité des revenus fonciers.

Déclaration en ligne des revenus fonciers

La déclaration en ligne se présente de la même manière que la déclaration papier :

Si vous êtes au régime micro-foncier, vous devez préciser l'adresse du ou des logement(s) locatif en cliquant sur le bouton "Détail". La page suivante s'affiche :

Commentaires

Sujets relatifs :

Comprendre les grandes lignes de la déclaration de revenus en ligne

Situation familiale au 31 décembre : célibataire, marié, divorcé, veuf, demi-part supplémentaire.

Case à cocher si vous êtes un parent isolé : demi part supplémentaire

Enfants à charge, enfants en résidence alternée et personnes invalides sont des personnes à charge.

Enfants majeurs à charge sous certaines conditions / Déclaration d'impôt 2021

Déclarer ses revenus d'activité (salaires et traitements) et les autres revenus.

Frais réels sur la déclaration de revenus : frais kilométriques et frais de nourriture

Toutes les pensions, retraites et rentes perçues à inscrire dans la déclaration de revenus

Déclaration des revenus des actions, assurance-vie, placements financiers et autres.

Gains réalisés après une vente : comment remplir la déclaration de revenus ?

Déclarer tous les revenus exceptionnels ou différés non inclus dans d'autres revenus

Une part de la CSG issue des revenus du patrimoine est déductible

Déduction des pensions alimentaires versées à des enfants majeurs, mineurs ou des ascendants

Les autres charges déductibles du revenu imposable

Déduction des cotisations d'épargne retraite PERP et produits assimilés

Définition de la réduction et crédit d'impôt. Plafonnement des avantages fiscaux.

Les dons à des organismes ou associations sont en partie déductibles de l'impôt.

Les cotisations versées à un syndicat sont déductibles de l'impôt

Une réduction d'impôt est accordée pour chaque enfant à charge scolarisé (à partir du collège)

Déduction des frais de garde des enfants de moins de 6 ans (sous conditions)

Comment réduire son impôt avec un salarié à domicile ? Réduction d'impôt et employé à domicile

Les primes des contrats d'épargne handicap ou de rente peuvent déduire votre impôt à payer.

Les dépenses d'accueil dans un établissement pour personnes dépendantes sont déductibles de l'impôt.

Les dépenses d'aide aux personnes faites dans l'habitation principale donnent droit à un crédit d'impôt.

Les dépenses pour réduire la consommation énergétique donnent droit à un crédit d'impôt.

Les intérêts d'emprunt sont déductibles de l'impôt pour tous les prêts émis avant 2011. Crédit d'impôt et intérêts

Revenus exonérés, taux effectif non résidents, ... : à déclarer dans le cadre DIVERS

La déclaration en ligne : fonctionnement général

Votre situation familiale (page 2) / CADRE A : Situation du foyer

Votre situation familiale (page 2) / CADRE B : Parent isolé

Votre situation familiale (page 2) / CADRE C : Personnes à charge

Votre situation familiale (page 2) / CADRE D : Rattachement d'enfants majeurs ou mariés

Vos revenus (page 3) / CADRE 1 : Traitements et salaires

Vos revenus (page 3) / CADRE 1 : Les frais réels

Vos revenus (page 3) / CADRE 1 : Pensions, retraites, rentes

Vos revenus (page 3) / CADRE 2 : Revenus des valeurs et capitaux mobiliers

Vos revenus (page 3) / CADRE 3 : Plus-values mobilières

Vos revenus (page 4) / CADRE 4 : Revenus fonciers

Vos revenus (page 4) / CADRE 4 : Revenus fonciers

Revenus exceptionnels ou différés (2042 C - page 3)

CHARGES DEDUCTIBLES (page 4_CADRE 6) : CSG déductible

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Pensions alimentaires

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Déductions

CHARGES DEDUCTIBLES (page 4_CADRE 6) : Epargne retraite

Réductions et crédits d'impôt (2042_RICI) : RAPPEL

Réductions et crédits d'impôt / DONS

Réductions et crédits d'impôt : COTISATIONS SYNDICALES

Réductions et crédits d'impôt : ENFANTS SCOLARISES

Réductions et crédits d'impôt : FRAIS DE GARDE

Réductions et crédits d'impôt : EMPLOI D'UN SALARIE A DOMICILE

Réductions et crédits d'impôt : PRIME DE RENTE

Réductions et crédits d'impôt : HEBERGEMENT D'UNE PERSONNE DEPENDANTE

Réductions et crédits d'impôt : EQUIPEMENTS D'AIDE AUX PERSONNES

Réductions et crédits d'impôt : DEPENSES TRANSITION ENERGETIQUE

|

|