Impôts locaux > Taxe foncière sur les propriétés bâties > Valeur locative cadastrale

Valeur locative cadastrale : définition

La valeur locative cadastrale est au coeur de la fiscalité locale car elle constitue la base de calcul de tous les impôts locaux.

Chaque propriété, bâtie ou non bâtie, est assimilée à une valeur locative : elle est déterminée par le centre des finances publiques et les commissions communales et départementales.

Cette valeur est actualisée lorsque le propriétaire signale une modification relative au bien (agrandissement, nouvelle affectation, etc.). Cette déclaration doit intervenir dans les 3 mois suivant le changement.

Valeur locative : à quoi correspond-elle ?

La valeur locative cadastrale d'un bien correspond au loyer annuel estimé s'il était loué et calculée selon la nature du bien.

Le fait que le bien bâti ou non bâti soit effectivement loué ou non n'influe pas sur cette valeur.

La valeur locative est donc un forfait locatif compte tenu du marché locatif de 1970 pour les biens bâtis, de 1961 pour les biens non bâtis et de 1975 pour tous les biens dans les DOM.

Bien sûr, le marché locatif actuel n'a plus rien à voir avec celui des années 60's ou 70's. C'est pourquoi des coefficients d'actualisation et de revalorisation sont appliqués aux valeurs locatives.

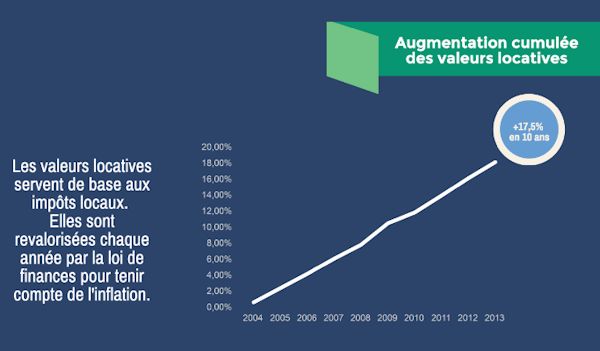

De ce fait, selon une étude Home'n'go, les valeurs locatives auraient augmenté de 17,5 % en 10 ans :

Source : Home'n'go

Comment est-elle calculée ?

La valeur locative d'un bien dépend de sa nature :

- local d'habitation ;

- local commercial ;

- local industriel.

Les règles d'évaluation des valeurs locatives sont les mêmes pour tous ces locaux SAUF pour les établissements industriels relevant d'un régime réel d'imposition.

Commentaires

Aucun commentaire n'a encore été écrit, soyez le premier : rendez-vous ci-dessous.

Sujets relatifs :

Comment sont déterminées les valeurs locatives des locaux d'habitation, commerciaux ou industriels ?

Comprendre votre avis de taxe foncière sur les propriétés bâties : base d'imposition, taux, dégrèvement, ...

Les biens bâtis soumis à la taxe foncière : types de propriété et conditions

Quels biens sont exonérés de taxe foncière ? Conditions et durée d'exonération

Les exonérations de taxe foncière de courte durée : les biens exonérés pendant 2 ans

Les entreprises exonérées de taxe foncière : durée d'exonération variable.

Les logements à faible consommation d'énergie exonérés de taxe foncière

L'exonération varie de 10 à 30 ans selon le type de logement social.

Les collectivités locales peuvent décider d'exonérer certains biens.

Titulaires de l'ASPA, ASI, AAH et les plus de 75 ans : exonération de taxe sous conditions.

Les personnes âgées, les revenus modestes et les biens vides peuvent bénéficier d'un dégrèvement.

Niveau d'imposition locale dans les villes de plus de 100 00 habitants

Litige, désaccord, erreur de l'administration ou du contribuable : comment et quand protester ?

Base d'imposition et taux déterminent la taxe foncière sur les propriétés bâties.

Valeur locative cadastrale

Valeur locative cadastraleEvaluation des valeurs locatives

Taxe foncière : les propriétés imposables

Taxe foncière : les exonérations

Les exonérations des entreprises

Les exonérations des biens écologiques

Les exonérations des logements sociaux

Les exonérations sur délibération

L'exonération des personnes âgées ou handicapées

Taxe foncière : les abattements

Taxe foncière : les dégrèvements

|

|