Impôts > Définitions > Les bénéfices non commerciaux BNC

Définition des bénéfices non commerciaux BNC

Les BNC sont, par définition, les bénéfices non liées à une activités commerciales. Il s'agit principalement des revenus des professions libérales, notaires, huissiers, ...

Régimes d'imposition des BNC

Le bénéfice imposable est variable selon le chiffre d'affaires annuel (pour les années 2017, 2018 et 2019) :

- si celui-ci ne dépasse 70 000 €, vous bénéficiez du régime du micro-bnc (régime simplifié) : vous êtes imposable sur le chiffre d'affaires brut annuel abattu de 34%.

Depuis 2009, vous pouvez choisir le versement libératoire de l'impôt sur le revenu (sous certaines conditions). L'impôt sur le revenu est alors un pourcentage du chiffre d'affaires (2,2 % pour les professions libérales) payable tous les mois ou tous les trimestres. Le paiement de l'IR s'effectue en même temps que le paiement des charges sociales et le montant figure sur la même déclaration.

- s'il est supérieur à 70 000 €, vous êtes imposable sur le bénéfice net (déclaration contrôlée).

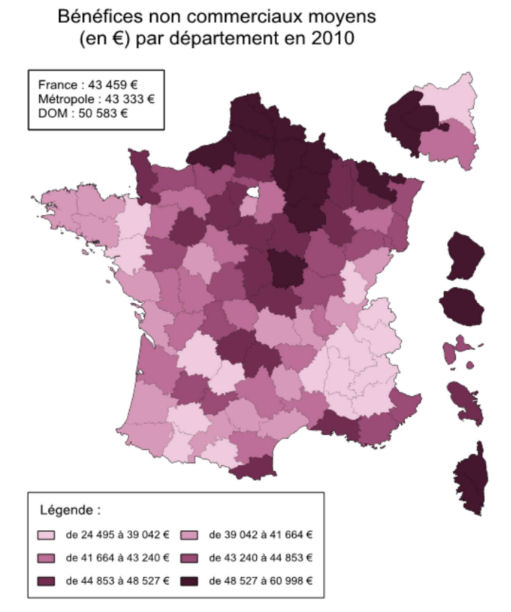

BNC moyens en France

Les revenus non commerciaux (BNC) étaient en moyenne de 43 500 € en 2010.

Les revenus les plus élevés sont issus principalement de la moitié nord de la France.

Source : impots.gouv.fr

Commentaires

| Par AudreyPhi (Date : 2021-03-04 14:18:24) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par AudreyPhi (2021-03-04 14:49:53) : Bonjour,

Par Admin (2021-03-05 10:15:49) : Oui bien sûr, tout revenu doit être déclaré (excepté les revenus exonérés). Les revenus tirés d'une activité indépendante (BNC par exemple) doivent être déclarés en intégralité (sauf exception) : en dessous de 70 000 €, vous bénéficiez du régime micro (abattement de 34 % en micro bnc).

(Votre post sera visible sous le commentaire après validation)

|

| Par Rosaal (Date : 2019-11-18 00:33:22) |

1/Bonjour, je suis interprète occasionnel et je fais part de micro BNC . J'aimerais savoir pour une somme de 10000£ par an combien d'impôt je dois payer. Merci.

|

| Par Rosaal (Date : 2019-11-15 16:55:38) |

Bonjour, je suis interprète occasionnel et je fais part de micro BNC . J'aimerais savoir pour une somme de 10000£ par an combien d'impôt je dois payer. Merci.

Il y a 1 réaction(s) sur ce commentaire :

Par Rosaal (2019-11-18 00:28:36) : 2/ Interprètes et/ou traducteurs :

(Votre post sera visible sous le commentaire après validation)

|

| Par BENOIT (Date : 2019-04-27 18:57:27) |

JE FAIS MA DECLARATION d'impôts

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-04-29 12:14:57) : Pour apprécier votre bénéfice exceptionnel, vous ne devez comparer que les bénéfices (cf bofip para. 40 et suivants). (Votre post sera visible sous le commentaire après validation)

|

| Par domiboga (Date : 2019-04-22 09:42:07) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-04-23 21:47:07) : Le bénéfice non exceptionnel est déterminé selon le bénéfice le plus élevé des années 2015, 2016, 2017 et 2019.

(Votre post sera visible sous le commentaire après validation)

|

| Par VALRIEM6 (Date : 2018-12-03 12:58:29) |

Bonjour,

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2018-12-03 15:48:46) : Non. En régime micro bnc, on déduit un abattement forfaitaire de 34 % du chiffre d'affaires.

Par VALRIEM6 (2018-12-03 20:11:23) : Merci pour votre réponse. Je me suis trompé je parlais du régime réel ? Tout ce que j'ai énoncé (URSAFF, le RSI, la caisse de retraite, les frais de fourniture et de déplacement) sont-ils bien des frais dédudictibles du Régime réel ? J'avais un doute quant à l'URSAFF, le RSI et la caisse de retraite. Merci Par Admin (2018-12-04 12:01:02) : En régime réel, les cotisations sociales (Urssaf, RSI, retraite) et autres frais professionnels viennent bien en déduction du chiffre d'affaires afin d'obtenir le bénéfice. (Votre post sera visible sous le commentaire après validation)

|

| Par Axelle (Date : 2018-11-15 16:15:24) |

Bonjour,

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2018-11-19 11:00:28) : Voici la liste de toutes les activités exonérées de CFE. Par caro (2019-05-02 14:32:03) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par Maiamora (Date : 2018-10-03 12:20:49) |

Bonjour, je cherche des informations sur les posts mais ne trouve pas réponse à mon interrogation pour une collègue thésarde que j'ai sollicitée sur une mission ponctuelle liée à ses connaissances précises du sujet médical que nous traitions. Elle est étudiante, elle n'a donc ni besoin ni envie pour le moment de créer une entreprise. Il me semblait (de mémoire de mes jeunes années à l'Université...) qu'on pouvait jusqu'à un certain seuil (celui de la micro-entreprise, à l'époque c'était même carrément moins je pense) déclarer directement ces revenus dans la case micro-BNC sans forcément créer une structure. On parle d'honoraires de 2000 € seulement. Merci pour ces précisions

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-10-05 11:02:29) : En effet, les revenus issus d'une activité occasionnelle sont à déclarer dans la catégorie BNC, sans devoir s'immatriculer et créer une entreprise. (Votre post sera visible sous le commentaire après validation)

|

| Par Yo 74 (Date : 2018-08-09 16:59:05) |

Doit on payer des prélèvements sociaux sur les BNC? |

| Par Adam (Date : 2018-08-09 16:43:40) |

J'ai la même question que Jean (2 commentaires plus bas), à savoir quelle case compte pour le calcul du seuil micro BNC, 5HQ seulement (revenus bruts), ou 5 HP aussi (revenus exonérés) ? Car si les bruts restent tout juste sous le seuil de 70 000, avec un revenu en case 5HP faisant monter le montant total à plus de 70 000 ? Merci de répondre à l'un d'entre nous. |

| Par Juju (Date : 2018-08-06 17:21:40) |

Bonjour,

|

| Par Jean (Date : 2018-05-04 18:36:56) |

Bonjour j'ai une autre question pour un ami médecin. Pour un BNC de 76000 euros dont 10000 euros exonérés (ligne 5HP) car réalisés en zone déficitaire (permanence de soins), est ce que finalement le BNC passe à 66000 euros et est ce que celui ci peut prétendre alors au régime micro BNC? On ne trouve pas la réponse.

|

| Par PAT (Date : 2018-04-28 14:57:44) |

Mon CA (BNC) est inférieur à 32000 €, suis-je obligée de remplir une 2035 ou puis-je uniquement remplir une 2042 ?

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-05-01 22:22:56) : Si vous n'optez pas pour le régime réel (déclaration contrôlée 2035), vous indiquez simplement votre chiffre d'affaires sur la déclaration de revenus annexe 2042 C PRO. (Votre post sera visible sous le commentaire après validation)

|

| Par HHab (Date : 2018-04-09 21:36:43) |

Bonjour,

Il y a 4 réaction(s) sur ce commentaire :

Par Admin (2018-04-10 22:34:24) : Ce plafond s'applique à toutes les micro entreprises bnc à compter des revenus de 2017.

Par victor (2018-04-16 20:43:25) : Bonjour,

Par Admin (2018-05-01 22:20:50) : Oui. Puisque votre CA est inférieur à 70 000 € en 2017, vous conservez le régime micro. Par HHab (2018-05-06 20:52:38) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par Wawka (Date : 2018-01-10 15:25:54) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-01-11 17:34:09) : 1/ Vous n'êtes imposé que lorsque vous avez converti vos gains en euros.

(Votre post sera visible sous le commentaire après validation)

|

| Par Docdebby (Date : 2017-08-21 15:01:53) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-08-24 17:37:25) : Oui les médecins sont exonérés de TVA pour leurs prestations visant à poser un diagnostic médical ou à traiter des maladies humaines.

(Votre post sera visible sous le commentaire après validation)

|

| Par JKT (Date : 2017-05-14 15:49:38) |

Bonjour,

Il y a 3 réaction(s) sur ce commentaire :

Par Admin (2017-05-16 17:26:12) : Le régime micro n'est pas limité dans le temps, il s'applique tant que les recettes n'excèdent pas les plafonds en vigueur.

Par JKT (2018-04-13 15:39:34) : Merci pour votre réponse.

Par Admin (2018-04-16 14:57:40) : En effet, certaines entreprises nouvellement installées dans une ZRR sont exonérées d'impôt. C'est notamment le cas pour les activités libérales.

(Votre post sera visible sous le commentaire après validation)

|

| Par Sarah (Date : 2017-05-08 12:37:47) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2017-05-11 16:27:45) : Oui les revenus bnc perçus en 2016 sont à déclarer sur la déclaration de 2017 (imposition des revenus de 2016).

(Votre post sera visible sous le commentaire après validation)

|

| Par cloe (Date : 2017-04-16 00:28:19) |

Bonjour,

|

| Par fabien (Date : 2016-09-19 20:37:14) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par ice0435 (2016-12-15 17:16:46) : Bonjour fabien, je suis dans la meme situation que vous (je débute et commence a avoir quelques gains). Avez vous eu une réponse plus précise ? (Votre post sera visible sous le commentaire après validation)

|

| Par Michael G. (Date : 2016-05-28 10:21:59) |

Message urgent:

|

| Par Minou (Date : 2016-04-25 15:33:44) |

A tout hasard, sauriez-vous quel texte de loi confirme cela ? car mon AGA n'a pas l'air très au courant de tout cela (en particulier l'histoire des seuils)... en tout cas merci, super article ! |

| Par Minou (Date : 2016-04-23 22:34:20) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Minou (2016-04-25 15:19:07) : Merci pour la rapidité de votre réponse !

(Votre post sera visible sous le commentaire après validation)

|

| Par Céline (Date : 2016-01-20 06:58:19) |

Bonjour,

|

| Par charlotte (Date : 2015-12-02 11:16:55) |

Bonjour,

|

| Par Pierdem (Date : 2015-01-20 15:58:31) |

Bonjour,

|

| Par nanou (Date : 2014-11-21 19:03:38) |

Bjr

Il y a 1 réaction(s) sur ce commentaire :

Par sphinx (2016-04-26 16:54:41) : cette activité reléve obligatoirement des BIC (Votre post sera visible sous le commentaire après validation)

|

| Par remplacant (Date : 2014-06-15 09:41:11) |

Bonjour,

|

| Par Bameul (Date : 2014-05-17 11:54:18) |

Bonjour,

|

| Par kramnikh |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Sky (2015-02-24 14:31:14) : Alors ça veut dire qu'il faut passer en frais réels à partir des revenus de 2015 si je comprends bien ? (Votre post sera visible sous le commentaire après validation)

|

| Par CHACHA |

Le revenus d'un agent commercial (indépendant) rentre-t-il dans la catégorie des BIC ou des BNC ?

Il y a 2 réaction(s) sur ce commentaire :

Par SuperPhils (2014-08-11 15:21:05) : La réponse est dans l'intitulè de ton métier.

Par Vani (2014-12-08 23:13:08) : Erreur : Un agent commercial travaillant exclusivement pour une société et percevant donc des commissions est en régime fiscal bnc (Votre post sera visible sous le commentaire après validation)

|

| Par huaxteca |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par gelic352 (2018-01-19 13:47:36) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par ayour |

Ils sont effectivement considérés comme des BNC .... |

| Par Sofia |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par claude (2013-12-20 11:00:04) : retraité de l'éducation nationale, je présente une conférence devant les adhérents d'une association culturelle qui me rétribue (150 €)

(Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Définition des droits de mutation. Mutation à titre onéreux et mutation à titre gratuit

Définition des prélèvements sociaux : revenus assujettis et exonérés, taux et déductibilité de la CSG.

Définition du plafonnement des avantages fiscaux : les niches fiscales limitées.

Définition du prélèvement à l'échéance : fonctionnement de ce mode de paiement

Définition des BIC(Bénéfices Industriels et Commerciaux) et régimes d'imposition

Les bénéfices non commerciaux BNC

Les bénéfices non commerciaux BNC|

|