Impôts > Réductions et crédits d'impôts > Restauration immobilière : loi Malraux

Restauration immobilière : loi Malraux

La restauration immobilière peut vous octroyer une belle réduction d'impôt. Mais attention, pas n'importe quelle restauration : elle doit concerner la restauration complète de beaux immeubles dans un secteur sauvegardé ou assimilé.

Le nouveau dispositif Malraux cible les opérations à compter du 1er janvier 2009 (demande de permis de construire ou de déclaration de travaux).

Auparavant, le dispositif Malraux consistait à déduire les dépenses de rénovation des revenus fonciers (au lieu d'une réduction d'impôt).

En 2017, la loi Malraux évolue encore : nouveau plafond, nouvelles zones d'éligibilité, etc.

Le dispositif Malraux ne peut être cumulé avec d'autres dispositifs défiscalisants (Duflot, Pinel, outre-mer, etc.).

Les biens éligibles à la loi Malraux

Les zones des biens éligibles évoluent en 2016.

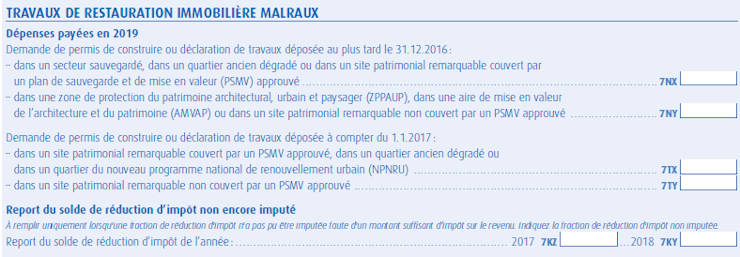

Demande de permis de construire ou de déclaration de travaux AVANT le 08/07/2016 :

- secteur sauvegardé ;

- zone de protection du patrimoine architectural, urbain et paysager (ZPPAUP) ;

- aire de mise en valeur de l'architecture et du patrimoine (AVAP).

Demande de permis de construire ou de déclaration de travaux APRES le 08/07/2016 :

- site patrimonial remarquable ;

- quartier ancien dégradé (QAD) ;

- quartier figurant sur une liste ministérielle (dépenses à compter du 01/01/2016).

Conditions Loi Malraux 2020

Depuis 2017, les locaux à un usage autre que l'habitation pourront être transformés à usage d'habitation lors de la rénovation.

Condition liée à la restauration

La restauration complète doit avoir été déclarée d'utilité publique, sauf dans les secteurs sauvegardés ou les sites patrimoniaux remarquables couverts par un PSMV ou un PVAP approuvé .

Les travaux doivent être suivis par les architectes des Bâtiments de France.

Conditions liées à la location

Pour bénéficier de la réduction d'impôt, l'investisseur doit louer le bien dans les 12 mois suivant la fin des travaux et s'engager à poursuivre la location pendant au moins 9 ans.

La location doit être nue et à usage d'habitation principale (pour les locaux à usage d'habitation).

Les locataires ne peuvent pas être un membre du foyer fiscal, un ascendant ou un descendant.

Dépenses de restauration éligibles en loi Malraux

Les dépenses ouvrant droit à la réduction d'impôt sont de 2 natures :

- les charges de droit commun ;

- les dépenses spécifiques.

Les charges de droit commun

Les charges de droit commun, comme leur nom l'indique, correspondent aux charges classiques inhérentes à la location d'un bien et en principe déductibles du revenu foncier.

La loi Malraux permet de profiter d'une réduction d'impôt pour ces dites charges :

- dépenses d'entretien et de réparation ;

- dépenses d'amélioration dans des locaux d'habitation et des locaux professionnels pour lutter contre l'amiante ou faciliter l'accueil des handicapés (hors dépenses de construction ou d'agrandissement) ;

- assurances ;

- impôts locaux ;

- frais de gestion ;

- provisions pour dépenses de travaux de la copropriété ;

- frais accessoires des travaux de restauration (honoraires de l'architecte notamment).

Ces charges ne peuvent pas être déduites du revenu foncier puisqu'elles donnent déjà droit à un avantage fiscal.

Toutefois, il est possible de choisir entre la réduction Malraux et la déduction des charges du revenu foncier (imputation du déficit sur le revenu global dans la limite de 10 700 € et sur les revenus fonciers ultérieurs pour l'excédent).

Les dépenses spécifiques

Les dépenses spécifiques sont :

- les frais d'adhésion à une association foncière urbaine de restauration ;

- les dépenses de travaux imposés ou autorisés par l'Etat : travaux de démolition, de reconstitution de toitures ou murs extérieurs, de transformation en logement.

Montant de la réduction Malraux

La réduction d'impôt est calculée sur les dépenses de travaux de restauration payées dans l'année d'imposition.

Pour les biens acquis après le 1er janvier 2017, les dépenses prises en comptes sont limitées à

400 000 € étalées sur 4 ans (montant TTC) après déduction des aides ou subventions éventuelles.

Auparavant, la limite était de 100 000 € par an.

La part excédant le plafond ne peut être déduite du revenu foncier.

Si le bien est détenu par plusieurs personnes (indivision ou société non soumise à l'IS), le plafond de dépenses s'applique pour chaque copropriétaire.

La réduction est calculée selon la quote-part de chacun.

Nouveauté 2014 : Le dispositif Malraux n'est plus inclus dans le plafonnement des avantages fiscaux fixé à 10 000 € par an. De ce fait, les dépenses effectuées à compter de 2013 ne seront plus prises en compte pour le calcul du plafonnement.

Nouveauté 2016 : Les dépenses éligibles dans le "Malraux ancien" sont bornées dans le temps. Désormais, seules les dépenses engagées dans les 9 ans suivant la dernière demande de permis de construire ou déclaration de travaux seront prises en comptes.

Etant donné que le dispositif a pris fin en 2008, les dépenses seront éligibles jusqu'au 31 décembre 2017 dernier délai.

Taux de la réduction d'impôt

Le taux de la réduction dépend de :

- la date d'engagement des opérations : demande de permis de construire ou de déclaration de travaux ;

- la localisation du bien.

Opérations engagées avant 2011 :

- 40 % dans un secteur sauvegardé ou un quartier ancien dégradé (QAD) ;

- 30 % pour la restauration dans une zone de protection du patrimoine architectural, urbain et paysager (ZPPAUP) ou une aire de mise en valeur de l'architecture et du patrimoine (AMVAP).

Opérations engagées en 2011 :

- 36 % dans un secteur sauvegardé ou QAD ;

- 27 % en ZPPAUP ou AMVAP.

Opérations engagées en 2012 :

- 30 % dans un secteur sauvegardé ou QAD ;

- 22 % en ZPPAUP ou AMVAP.

Opérations entre 2013 et 2016 :

- 30 % dans un secteur sauvegardé ou QAD ou site patrimonial remarquable couvert par un PSMV (plan de sauvegarde et de mise en valeur) approuvé ;

- 22 % en ZPPAUP ou AMVAP ou site patrimonial remarquable non couvert par un PSMV approuvé.

Opérations engagées à compter de 2017 :

- 30 % sur un site patrimonial remarquable couvert par un PSMV (plan de sauvegarde et de mise en valeur) approuvé ou un quartier du NPNRU (à compter du 01/02/2018) ;

- 22 % sur un site patrimonial remarquable non couvert par un PSMV approuvé.

Comment bénéficier de la réduction Malraux ?

Pour profiter de l'avantage fiscal Malraux, les dépenses réalisées en 2019 doivent être inscrites sur la déclaration de revenus complémentaire n° 2042 C (page 8) :

Les pièces à joindre

Les pièces à fournir avec votre déclaration sont un descriptif du bien et la copie de divers documents :

1. Un descriptif du bien sur papier libre :

- noms et adresse du propriétaire ;

- adresse du bien avec la mention du secteur concerné ;

- date du plan de sauvegarde ou de mise en valeur ou de déclaration d'utilité publique de la restauration;

- l'affectation du bien avant et après les travaux (usage d'habitation ou autre) ;

- l'engagement de location de 9 ans ;

- la date d'achèvement des travaux (le cas échéant) ;

- la date de début de bail (le cas échéant).

2. Déclaration d'utilité publique

3. Autorisation d'urbanisme + Devis de l'architecte des Bâtiments de France

4. Factures des travaux ou Contrat de la vente d'immeuble à rénover

5. Déclaration d'achèvement des travaux (le cas échéant) + attestation de la réception en mairie + note précisant l'affectation initiale du bien

6. Bail (le cas échéant)

Source : impots.gouv.fr

Commentaires

| Par (Date : 2022-01-11 19:19:59) |

La structure de l'immeuble a du être refait . AISI QUE DES TRAVAUX DE PLOMBERIE DANS IMMEUBLE ET FACADE . TOUTRE RONG2ES PAR DES INSECTES XYLOPHAGES . IL Y A EU ENVIRON 100.000 EUROSDE DEPENSES . PEUT ON OBTENIR UN ABATTEMENT SUR LE PAIMENT DES IMPOTS ? |

| Par Vinbi (Date : 2020-03-01 23:25:51) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-03-03 18:12:32) : La loi Malraux n'est pas ouverte aux propriétaires occupants. (Votre post sera visible sous le commentaire après validation)

|

| Par ABEM41 (Date : 2017-12-29 09:14:25) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-01-03 12:22:44) : Les biens situés dans une aire de mise en valeur de l'architecture et du patrimoine (AVAP) ne sont plus éligibles au dispositif Malraux. Seules les demandes de permis de construire ou demandes préalables déposées avant le 9 juillet 2016 peuvent encore y prétendre. (Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Taux, montant maximal, report, ... : synthèse des principales niches fiscales

Profitez d'une réduction d'impôt jusqu'à 63 000 euros avec la loi Pinel

Réduction d'impôt pour la rénovation ou la transformation d'un bien ancien

Nouvel abattement fiscal : tout savoir sur le dispositif "Louer abordable"

Investissez dans le bois et bénéficiez de réductions d'impôt : acquisition de forêts, travaux, assurances, etc.

Réduction d'impôt pour la restauration de monuments historiques ou de patrimoine naturel

Crédit d'impôt avec les services à la personne : conditions et montant de déduction

Dépenses d'équipements d'aide à la personne : crédit d'impôt

Montant déductible de pension alimentaire. Comment déclarer une pension alimentaire ?

Liste des équipements éligibles et CITE 2020 sous condition de ressources

Garde d'enfants et réduction d'impôts : plafond de dépenses et calcul de la réduction

Réduction d'impôts liées à l'hospitalisation et la dépendance

Réduire ses impôts en devenant actionnaire de PME, FCPI ou FIP

Réductions et crédits d'impôt : tableau comparatif

Investissement dans des PME ou Fonds de Placement

Hospitalisation des personnes dépendantes

Investissement locatif Robien - Borloo

Investissement locatif Scellier

Immobilier locatif Demessine (ZRR)

Les équipements d'économie d'énergie (CITE)

Déduction des intérêts d'emprunt

Aide aux personnes : dépenses dans l'habitation principale

Emploi d'un salarié à domicile

Restauration immobilière : loi Malraux

Restauration immobilière : loi Malraux

Souscription au capital Sofica

|

|