Impôts > Le prélèvement à la source > Quels changements pour les salariés ?

Quels changements pour les salariés ?

Bien que la réforme fasse grand bruit, les changements pour le salarié sont minimes, surtout s'il fait partie des 70 % de contribuables mensualisés. Dans ce cas, le prélèvement, auparavant directement effectué par le fisc, se fera désormais par l'employeur. Cela revient au même ! Sauf peut-être dans la tête ...

Quelles répercussions pour les contribuables salariés ? Y a-t-il des risques ?

Obligation d'être mensualisé

Par contre, les autres contribuables non mensualisés devront se plier au paiement mensuel.

Les adeptes du tiers provisionnels (paiement de l'impôt en 3 fois en février, mai et septembre) ne pourront plus conserver leur argent aussi longtemps, ce qui peut provoquer un petit désordre de trésorerie.

En gros, c'est comme si l'Etat obligeait tous les salariés à adhérer au prélèvement mensuel.

Salaire net plus faible

Certes le résultat est le même : l'impôt doit être payé, d'une manière ou d'une autre.

Mais, au risque d'un petit coup au moral, mieux vaudra ne pas trop s'attarder sur sa fiche de paie les premiers temps ! En effet, la retenue à la source consiste à prélever l'impôt directement sur le salaire, avant même qu'il arrive dans votre poche.

Conséquence : le salaire net (celui qui est viré sur votre compte) diminue.

Selon le Conseil des prélèvements obligatoires, le prélèvement à la source pour un salaire de 1500 € serait de 77 €, soit environ 5 % du salaire net.

Là vous vous dites que l'on enfonce les portes ouvertes : cela est tout ce qu'il y a de plus logique. Oui mais il y a une différence entre le savoir, surtout à 3 ans de l'application concrète de la mesure, et le vivre ! L'effet psychologique de voir son salaire net amputé n'est pas négligeable et pourrait avoir des retombées politiques négatives. Pas étonnant que la première retenue soit censée débutée en janvier 2018, l'année qui succède la présidentielle. Hasard de calendrier ?

Relativisons toutefois ce point dans la mesure où le prélèvement mensuel (pour les contribuables mensualisés) disparaît, ce qui compense l'effet du salaire net.

Paiement simultané

Plus besoin d'économiser pour payer l'impôt l'année suivante. Le prélèvement à la source permettra de payer l'impôt en temps réel, c'est à dire le paiement mensuel concernera les salaires du même mois.

Cette synchronisation annule les décalages de paiement et donc les inadéquations entre les revenus actuels et l'impôt à payer survenues encas de variations de revenus d'une année sur l'autre. Si vous n'êtes pas un as de l'anticipation et de l'épargne, cela vous rendra grandement service.

Vie privée en danger ?

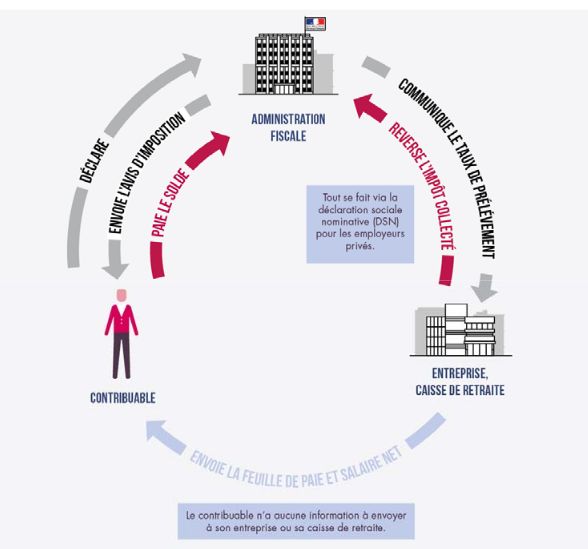

Le problème de la confidentialité vis à vis de son employeur demeure central (voir notre article). Puisqu'il est censé calculer et récolter votre impôt, il doit disposer d'éléments pour le faire. Logique !

En pratique, cela n'est pas toujours aisé voire même souhaitable que les salariés rendent des compte à leur employeur sur leur vie privée et ses changements.

De plus, s'il a besoin de connaître les autres revenus du foyer pour le calcul, cela s'avère tout aussi problématique. Cela pourrait engendrer tensions et inégalités au sein d'une même entreprise et influer injustement sur la politique salariale.

Rien de bien défini pour l'instant mais le gouvernement semble prendre très au sérieux cet aspect. L'employeur ne pourrait disposer que du taux d'imposition et de la situation familiale actuelle. Les changements de situation et les autres revenus seraient alors signaler sur la déclaration annuelle (qui reste en vigueur de toute façon).

Image : Ministère des Finances

Commentaires

Aucun commentaire n'a encore été écrit, soyez le premier : rendez-vous ci-dessous.

Sujets relatifs :

Tout savoir sur le futur mode de paiement de l'impôt : la retenue à la source

Le prélèvement à la source s'applique aussi aux salariés à domicile

Retenue à la source : Acompte sur les réductions et crédits d'impôt de l'année passée

Taux personnalisé, taux individualisé ou taux neutre : quelle différence ?

Comprendre le calcul du prélèvement à la source : formule et revenus pris en compte

Comment respecter la vie privée des salariés vis à vis de l'entreprise ?

Quel surcoût pour les tiers payeurs chargés de collecter et reverser l'impôt ?

Comment sera calculé le prélèvement à la source ? Quel taux d'imposition ?

Le prélèvement à la source permettra-t-il de baisser les dépenses ?

Quels effets de la retenue à la source sur les recettes fiscales ?

La retenue à la source existe déjà pour certains prélèvements.

Que pensent les Français du prélèvement à la source ?

Quelles seraient les retombées de la retenue à la source ?

Le prélèvement à la source est-il vraiment utile ? Va-t-il révolutionner le système fiscal ?

Les étapes de la mise en oeuvre du prélèvement à la source

Quel est l'intérêt de mettre en place le prélèvement à la source ?

Prélèvement à la source : le résumé

Pourquoi instaurer l'impôt à la source ?

Quand et comment mettre en place la retenue à la source ?

Retenue à la source : un réel changement ?

Les avantages de la retenue à la source

Les inconvénients de la retenue à la source

Quels changements pour les salariés ?

Quels changements pour les salariés ?

Les conséquences du prélèvement à la source

Les Français sont-ils favorables à la retenue à la source ?

L'impôt à la source à l'étranger

Les revenus déjà prélevés à la source

L'impôt sera-t-il mieux accepté ?

Les recettes de l'Etat vont-elles augmenter ?

L'Etat fera-t-il des économies ?

Les impôts vont-ils augmenter ?

Le calcul de l'impôt à la source

La confidentialité salarié / employeur

Revenus de 2018 : imposés ou non ?

Taux de prélèvement : la base de calcul

Taux de prélèvement : 3 choix possibles

|

|