Impôts > Le prélèvement à la source > L'impôt à la source à l'étranger

La retenue à la source dans les autres pays

La quasi totalité des pays occidentaux et bon nombre d'autres pays, appliquent déjà le prélèvement à la source (PS) pour l'impôt sur le revenu. La France fait donc office d'exception avec la Suisse et Singapour, qui ont un système similaire au nôtre.

Le Conseil des prélèvements obligatoires (CPO) a publié un rapport complet sur la retenue à la source à l'international. Il s'est donc penché plus particulièrement sur 13 pays de l'OCDE qui l'applique déjà depuis longtemps (Allemagne, Royaume-Uni, Espagne, Italie, Danemark, Irlande, Belgique, Pays-Bas, Luxembourg, Etats-Unis, Canada, Australie et la Nouvelle-Zélande), ainsi que sur la Suisse et Singapour qui ne l'applique pas et ne compte pas le faire.

Pour info, la liste des Etats ayant déjà mis en place la retenue à la source ne se limite pas à ces quelques pays mais nous nous concentrerons sur les pays cités dans le rapport.

La mise en place de l'impôt à la source est ancienne chez nos voisins européens et outre-Atlantique, à tel point qu'il a été difficile pour le CPO de recueillir les informations nécessaires, le but étant d'analyser le contexte avant son instauration afin de comprendre comment ont été résolues les difficultés.

Pourquoi les pays développés ont opté pour la retenue à la source ?

L'instauration de l'impôt à la source a été motivée par une raison commune à l'ensemble des pays : amélioration la rentabilité.

Cet objectif consiste à assurer des recettes fiscales :

- avantages de trésorerie : impôt prélevé souvent supérieur à l'impôt réellement du et régularisé en fin d'année ;

- accélérer le recouvrement.

Il est important de souligner que l'impôt sur le revenu (IR) représente une part beaucoup plus grande dans les recettes fiscales dans la plupart des Etats précités qu'en France, ce qui explique le passage au prélèvement à la source bien plus précoce.

En effet, alors qu'il ne constitue que 17 % des recettes fiscales françaises, ce taux passe en moyenne à 30 % dans les autres pays car l'IR finance un plus grand nombre de dépenses tandis que la France a multiplié les prélèvements.

Quand l'ont-ils mis en place ?

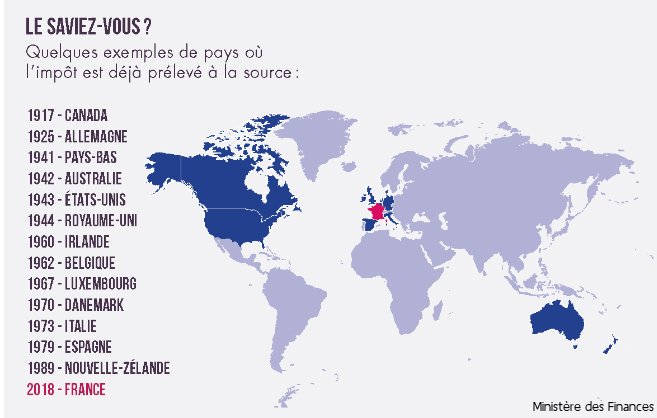

Les premiers pays à avoir instauré l'impôt à la source est le Canada en 1917 et l'Allemagne en 1925.

| Pays (liste non exhaustive) |

Date du PS |

| Canada | 1917 |

| Allemagne | 1925 |

| Pays-Bas | 1941 |

| Australie | 1942 |

| Etats-Unis | 1943 |

| Royaume-Uni | 1944 |

| Irlande | 1960 |

| Belgique | 1962 |

| Luxembourg | 1967 |

| Danemark | 1970 |

| Italie | 1973 |

| Espagne | 1979 |

La retenue à la source s'applique dans un premier temps aux salaires.

Certains pays ont étendus ce prélèvements à d'autres types de revenus :

- Nouvelle-Zélande : PS sur es revenus d'investissement en 1989 ;

- Irlande : PS sur les revenus des travailleurs indépendants en 1987 et sur les dividendes en 1999.

Prélèvement à la source et personnalisation de l'impôt

Le CPO précise clairement que la retenue à la source n'implique pas forcément de renoncer à une personnalisation de l'impôt, c'est à dire un impôt au cas par cas. Il serait donc possible, selon les exemples étrangers, de concilier PS et dimension personnelle.

C'est d'ailleurs pour cette raison que la déclaration annuelle reste obligatoire dans la plupart des pays afin de signaler les changement éventuels et les revenus non salariaux.

En outre, la plupart des pays appliquant la retenue à la source prennent en compte la situation familiale et les dépenses déductibles. Le degré de cette prise en compte est cependant variable : Canada, Etats-Unis, Belgique et Luxembourg ont opté pour une personnalisation plus élevée tandis que le Royaume-Uni, le Danemark ou les Pays-Bas préfèrent la limiter.

L'Irlande apparaît comme le meilleur compromis.

Plus la personnalisation est élevée, plus la synchronisation du paiement et la simplicité diminuent car des régularisations sont nécessaires.

Source : ccomptes.fr

Commentaires

| Par Jean A (Date : 2019-01-26 14:19:42) |

Une personne qui quitte la Suisse dans le courant de 2018 pour rentrer en France paiera 2 impôts sur le revenu en 2019 : l'impôt à la source français et l'impôt sur le revenu suisse de 2018. Où est l'égalité devant l'impôt ? |

| Par MoniaBA (Date : 2018-09-03 17:21:48) |

J'ajoute que votre carte est très incomplète. N'y figurent que les pays dits développés. Pourquoi ce parti pris ?

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-09-04 14:59:28) : L'article, comme cela est précisé, se base sur un rapport du CPO, rattaché à la Cour des Comptes, relatif au prélèvement à la source dans les pays de l'OCDE. C'est pourquoi les Etats non membres de l'OCDE ne sont pas mentionnés, comme par exemple la Tunisie. Il est d'ailleurs bien précisé sur la carte que ce ne sont que "quelques exemples de pays où l'impôt est déjà prélevé à la source" : cela signifie donc qu'il ne s'agit pas d'une liste exhaustive.

(Votre post sera visible sous le commentaire après validation)

|

| Par MoniaBA (Date : 2018-09-03 17:11:05) |

Il serait bon de citer également la Tunisie qui pratique ce type d'imposition depuis plusieurs décennies.

|

Sujets relatifs :

Tout savoir sur le futur mode de paiement de l'impôt : la retenue à la source

Le prélèvement à la source s'applique aussi aux salariés à domicile

Retenue à la source : Acompte sur les réductions et crédits d'impôt de l'année passée

Taux personnalisé, taux individualisé ou taux neutre : quelle différence ?

Comprendre le calcul du prélèvement à la source : formule et revenus pris en compte

Comment respecter la vie privée des salariés vis à vis de l'entreprise ?

Quel surcoût pour les tiers payeurs chargés de collecter et reverser l'impôt ?

Comment sera calculé le prélèvement à la source ? Quel taux d'imposition ?

Le prélèvement à la source permettra-t-il de baisser les dépenses ?

Quels effets de la retenue à la source sur les recettes fiscales ?

La retenue à la source existe déjà pour certains prélèvements.

Que pensent les Français du prélèvement à la source ?

Quelles seraient les retombées de la retenue à la source ?

Le prélèvement à la source est-il vraiment utile ? Va-t-il révolutionner le système fiscal ?

Les étapes de la mise en oeuvre du prélèvement à la source

Quel est l'intérêt de mettre en place le prélèvement à la source ?

Prélèvement à la source : le résumé

Pourquoi instaurer l'impôt à la source ?

Quand et comment mettre en place la retenue à la source ?

Retenue à la source : un réel changement ?

Les avantages de la retenue à la source

Les inconvénients de la retenue à la source

Quels changements pour les salariés ?

Les conséquences du prélèvement à la source

Les Français sont-ils favorables à la retenue à la source ?

L'impôt à la source à l'étranger

L'impôt à la source à l'étranger

Les revenus déjà prélevés à la source

L'impôt sera-t-il mieux accepté ?

Les recettes de l'Etat vont-elles augmenter ?

L'Etat fera-t-il des économies ?

Les impôts vont-ils augmenter ?

Le calcul de l'impôt à la source

La confidentialité salarié / employeur

Revenus de 2018 : imposés ou non ?

Taux de prélèvement : la base de calcul

Taux de prélèvement : 3 choix possibles

|

|