Impôts > Le prélèvement à la source > Les recettes de l'Etat vont-elles augmenter ?

Les recettes de l'Etat vont-elles augmenter ?

Le Conseil des prélèvements obligatoires (CPO) a analysé l'impact de la retenue à la source sur les finances publiques.

L'analyse portait sur 2 aspects :

Le prélèvement à la source engendre-t-il un gain de trésorerie ?

Les recettes fiscales augmentent-elles ?

Les effets sur la trésorerie à relativiser

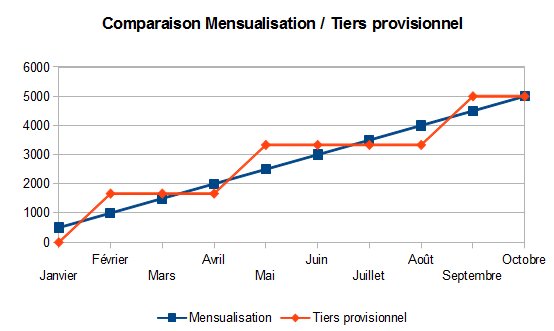

Mensualisation VS Tiers provisionnel

En principe, la retenue à la source crée une trésorerie plus importante car l'impôt est récolté chaque mois pour tous les contribuables et non plus par trimestre pour les adhérents au tiers provisionnel (paiements en février, mai et septembre).

La trésorerie se définit pas les ressources immédiatement disponibles.

Par exemple, si l'Etat doit percevoir un impôt annuel de 5 000 €, il aura récolté 2 000 € au mois d'avril (500 € par mois x 4) avec la retenue à la source contre 1 667 € avec le 1er tiers provisionnel (5 000 / 3). Idem en août : 4 000 € avec le prélèvement à la source contre 3 334 € avec les 2 tiers déjà acquittés.

Toutefois, l'impact de la retenue à la source sur la trésorerie dépend de la part des paiements par tiers provisionnel : plus cette part est grande, plus le prélèvement à la source aura un effet bénéfique.

A l'inverse, plus la part de contribuables mensualisés est grande, plus l'intérêt du prélèvement à la source diminue.

Or, 70 % des paiements sont actuellement mensualisés !

L'exemple ci-dessus avantage le prélèvement mensuel si l'on prend les mois d'avril et d'août. Mais on peut aussi démontrer le contraire si on s'arrête au mois de mai : 2 500 € avec la mensualisation et 3 334 € avec les 2 tiers.

Idem en septembre : le paiement du solde de l'impôt (3e tiers) est exigé en septembre (soit 5 000 € récolté) alors qu'il peut être étalé jusqu'en décembre pour les mensualisés.

Le graphique ci-dessus montre bien cet effet (Montant récolté cumulé) :

Effet selon la conjoncture

De plus, les salaires augmentent généralement d'une année sur l'autre (politique salariale + inflation). De ce fait, le prélèvement en temps réel (et non plus l'année suivante) provoque un gain de trésorerie.

Par exemple, avec les système actuel, l'impôt récolté en 2015 porte sur les revenus de 2014. Or ces derniers sont globalement inférieurs aux revenus de 2015.

Avec la retenue à la source, l'impôt récolté en 2015 porterait sur les revenus de 2015. Mathématiquement, cet impôt serait plus important.

Encore une fois, cet avantage peut être relativisé car la croissance des salaires est faible en cette période d'après crise.

En conclusion, les gains de trésorerie engendrés par la retenue à la source seraient minimes voire inexistants.

Le recouvrement de l'impôt

La question est de savoir si la retenue à la source permettrait de récolter plus de recettes fiscales, c'est à dire d'améliorer le recouvrement de l'impôt.

Si l'on observe les pays ayant déjà adopté le prélèvement à la source, les résultats sont plutôt encourageants.

L'amélioration du recouvrement a d'ailleurs été la motivation N°1 pour la mise en place de la retenue à la source dans la plupart des états (voir notre article sur l'impôt à la source dans les autres pays).

Comparaison revenus prélevés / non prélevés à la source

Etant donné que certains revenus sont déjà prélèvement à la source, ils représentent une base d'analyse très intéressante. La comparaison avec le taux de recouvrement des revenus non prélevés à la source approfondira la réflexion.

Les prélèvements sociaux (dont CSG - CRDS) sont prélevés à la source sur les salaires : le taux de recouvrement est de 99,5 % selon l'Agence centrale des organismes de sécurité sociale.

Par contre, ils ne le sont pas sur les revenus des indépendants, qui versent eux-mêmes ces prélèvements : dans ce cas, le taux de recouvrement chute et varie de 91 à 96,4 % en moyenne selon la catégorie de professionnels, soit une différence de 5 points environ.

Même constat pour les plus-values immobilières : l'impôt n'est prélevé à la source (via le notaire) que depuis 2004.

Le montant des plus-values déclarées a bondi de 120 % l'année de la mise en place de la retenue à la source (au lieu des 30 % les années précédentes).

En conclusion, l'introduction de tiers payeurs semble améliorer le recouvrement car ces derniers auraient 1/ moins d'intérêt à frauder et 2/ seraient plus faciles à contrôler car moins nombreux.

Le recouvrement est déjà satisfaisant

Sans remettre en cause les effets positifs énoncés précédemment, l'impact pour l'impôt sur le revenu est toutefois à relativiser car le taux de recouvrement est déjà très bon.

En effet, l'impôt sur le revenu est récolté à 99,4 % (donnée DGFIP de 2009), soit un taux de recouvrement similaire à celui des prélèvements sociaux des salariés prélevés à la source. Ce taux est stable depuis 10 ans.

Cela s'explique par les moyens automatiques de prélèvement mis en place depuis plusieurs années : mensualisation et prélèvement à l'échéance représentent 80 % des paiements. Voir notre article sur le sujet.

Petit bémol : le taux n'est que de 94 % avant les procédures contentieuses. En outre, un effort supplémentaire (relance, mise en demeure, contentieux) est nécessaire pour atteindre le même taux de recouvrement.

En conclusion, même si la retenue à la source aide considérablement le recouvrement de l'impôt, elle serait d'une utilité limitée pour l'impôt sur le revenu car son taux de recouvrement est déjà très élevé.

Le seul gain serait peut-être dans la réduction des coûts de la procédure contentieuse. Mais rien n'est moins sûr car l'Etat n'est pas à l'abri d'erreurs ou de fraudes de la part des entreprises (rôle de tiers payeurs).

Source : ccomptes.fr

Commentaires

Aucun commentaire n'a encore été écrit, soyez le premier : rendez-vous ci-dessous.

Sujets relatifs :

Tout savoir sur le futur mode de paiement de l'impôt : la retenue à la source

Le prélèvement à la source s'applique aussi aux salariés à domicile

Retenue à la source : Acompte sur les réductions et crédits d'impôt de l'année passée

Taux personnalisé, taux individualisé ou taux neutre : quelle différence ?

Comprendre le calcul du prélèvement à la source : formule et revenus pris en compte

Comment respecter la vie privée des salariés vis à vis de l'entreprise ?

Quel surcoût pour les tiers payeurs chargés de collecter et reverser l'impôt ?

Comment sera calculé le prélèvement à la source ? Quel taux d'imposition ?

Le prélèvement à la source permettra-t-il de baisser les dépenses ?

La retenue à la source existe déjà pour certains prélèvements.

Que pensent les Français du prélèvement à la source ?

Quelles seraient les retombées de la retenue à la source ?

Le prélèvement à la source est-il vraiment utile ? Va-t-il révolutionner le système fiscal ?

Les étapes de la mise en oeuvre du prélèvement à la source

Quel est l'intérêt de mettre en place le prélèvement à la source ?

Prélèvement à la source : le résumé

Pourquoi instaurer l'impôt à la source ?

Quand et comment mettre en place la retenue à la source ?

Retenue à la source : un réel changement ?

Les avantages de la retenue à la source

Les inconvénients de la retenue à la source

Quels changements pour les salariés ?

Les conséquences du prélèvement à la source

Les Français sont-ils favorables à la retenue à la source ?

L'impôt à la source à l'étranger

Les revenus déjà prélevés à la source

L'impôt sera-t-il mieux accepté ?

Les recettes de l'Etat vont-elles augmenter ?

Les recettes de l'Etat vont-elles augmenter ?

L'Etat fera-t-il des économies ?

Les impôts vont-ils augmenter ?

Le calcul de l'impôt à la source

La confidentialité salarié / employeur

Revenus de 2018 : imposés ou non ?

Taux de prélèvement : la base de calcul

Taux de prélèvement : 3 choix possibles

|

|