Impôts > Le prélèvement à la source > Prélèvement à la source : le résumé

Les points clés de la retenue à la source

Le prélèvement à la source entrera en application le 1er janvier 2019.

Après des mois de tergiversations et de réajustements, le dispositif est prêt (ou presque) mais il y a de quoi s'emmêler les pinceaux ! Petit récapitulatif de tout ce qu'il faut savoir avant 2019...

Le principale argument en faveur du prélèvement à la source est le paiement de l'impôt en temps réel : on paie l'impôt sur le revenus actuels (et non sur ceux de l'année précédente).

Prélèvement à la source : qui est concerné ?

La retenue à la source s'appliquera à la majorité des Français : salariés, chômeurs, retraités, travailleurs indépendants, propriétaires bailleurs.

Seule exception : les salariés à domicile employés par des particuliers.

Pour les particuliers employeurs, l'impôt à la source est reporté à 2020.

Les revenus concernés par l'impôt à la source

Le prélèvement à la source sera ponctionné directement sur :

- les salaires ;

- les indemnités maladie ou maternité ;

- les pensons alimentaires ;

- les pensions de retraite ;

- les allocations chômage.

Le prélèvement à la source prendra la forme d'acomptes mensuels ou trimestriels (au choix du contribuable) pour :

- les revenus non salariés ;

- les revenus fonciers.

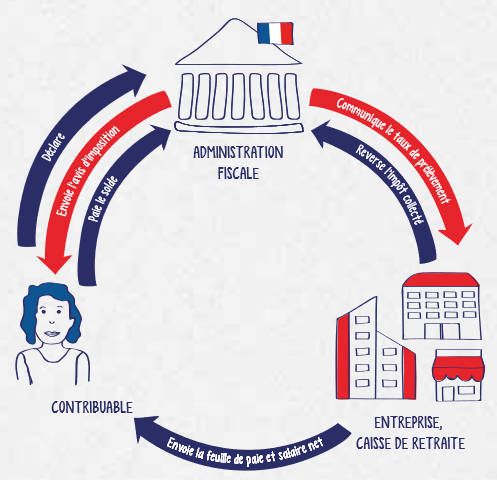

Qui prélèvera l'impôt à la source ?

Les collecteurs de l'impôt sont les établissements payeurs (ceux qui versent les revenus) :

- l'entreprise pour les salaires ;

- la caisse d'assurance maladie pour les indemnités maladie ou maternité ;

- la caisse de retraite pour les pensions de retraite ;

- Pôle Emploi pour les allocations chômage.

Le taux de prélèvement 2019 : 3 options

Le taux du prélèvement à la source (PS) appliqué en 2019 est déterminé selon vos revenus de 2017. Il est ainsi inscrit sur votre avis d'impôt 2018 et communiqué aux organismes collecteurs (énoncés ci-dessus) en septembre 2018.

Pour le calculer, sont pris en compte votre impôt 2018 (sur revenus de 2017) correspondant uniquement aux revenus soumis au PS (ratio) et vos revenus soumis au PS.

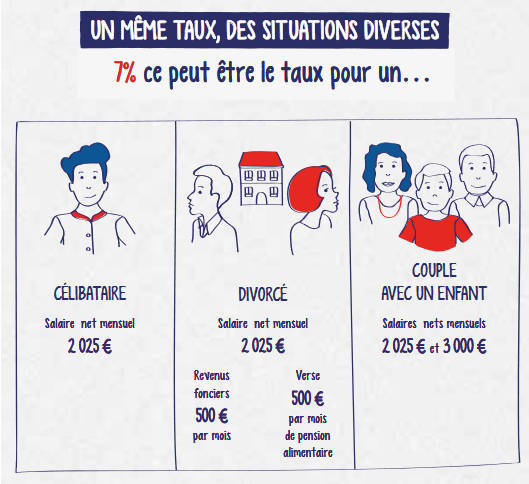

Le taux obtenu est appelé le taux personnalisé et s'applique à tous les revenus du foyer soumis au PS (personne seule ou couple marié/pacsé).

Les couples mariés ou pacsés souhaitant différencier leur taux d'imposition, notamment en cas d'écart important de revenus, pouvaient opter (jusqu'au 15 septembre 2018) pour le taux individualisé. Au lieu d'un taux commun, les deux conjoints ont un taux personnel qui est proportionnel à leurs revenus.

La somme totale prélevée avec le taux personnalisé ou le taux individualisé est exactement la même, seule la répartition du paiement entre les conjoints varie.

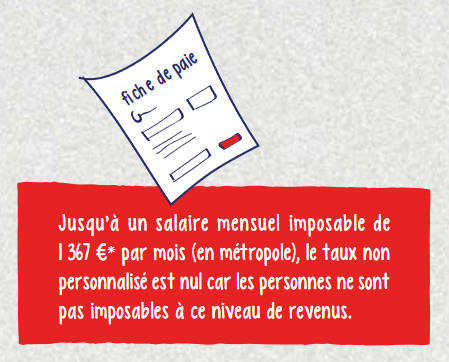

Enfin, un dernier choix est possible : le taux neutre.

Les personnes ne souhaitant donner aucune indication à leur employeur sur leurs autres revenus pouvaient opter (jusqu'au 15 septembre 2018) pour le taux neutre qui correspond au taux d'un célibataire sans enfant (la situation de famille n'est donc pas prise en compte avec ce choix). Un barème selon les tranches de revenus a été publié.

Si le taux neutre est supérieur au taux réel (personnalisé ou individualisé), il faudra faire l'avance et attendre le remboursement du trop versé l'année suivante.

En revanche, si le taux neutre est inférieur au taux réel, un versement complémentaire sera demandé par le fisc.

Actualisation du taux

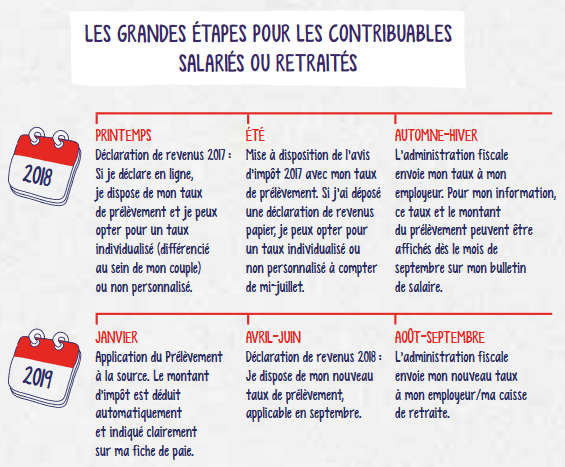

Chaque année, il sera actualisé en septembre à la suite de la déclaration de revenus. En pratique, le taux de janvier à août 2019 se basera sur les revenus de 2017 et le taux de septembre 2019 à août 2020 sur les revenus de 2018, et ainsi de suite.

En cas de changement de situation ou de variation importante des revenus, chaque contribuable pourra déclarer ce changement au fisc (via son compte en ligne) et demander la modulation de son taux.

2018 : année de transition ou "année blanche"

Le PS débutant en 2019, l'année 2018 sera l'année de transition entre les deux systèmes de collecte de l'impôt.

Cela signifie que les revenus de 2018 ne seront pas imposés en 2019 afin d'éviter de payer la même année l'impôt sur les revenus de 2018 et sur les revenus de 2019.

Petite nuance toutefois : seuls les revenus "habituels" sont concernés par cette non imposition : les revenus exceptionnels de 2018 seront imposés normalement en 2019. Par "exceptionnels", on entend les revenus qui ne sont pas voués à être perçus chaque année.

Quid des réductions et crédits d'impôt avec le prélèvement à la source ?

Tous les avantages fiscaux sont maintenus avec le PS.

La seule différence est que les prélèvements ou acomptes n'en tiennent pas compte : ils sont calculés sur l'impôt de l'année précédente avant réductions ou crédits d'impôt. De ce fait, le montant total prélevé en septembre excèdera le montant réel de l'impôt du si vous bénéficiez d'avantages fiscaux : ils seront alors versés en septembre après la déclaration de revenus.

Acompte de 60 % pour certains avantages

Afin de limiter l'avance de trésorerie par les contribuables qui engagent des dépenses récurrentes donnant droit à réductions ou crédits d'impôt, un acompte de 60 % sera versé en janvier.

Il sera calculé sur le montant perçu l'an passé pour les dépenses concernant :

- Emploi à domicile ;

- Garde d'enfant (de moins de 6 ans) ;

- Frais d'hébergement en Ehpad ;

- Investissement locatif (Pinel, Duflot, Scellier, Censi-Bouvard, ...)

- Dons (hors partis politiques) ;

- Cotisations syndicales.

Commentaires

| Par Patrick (Date : 2020-08-03 09:45:36) |

Bonjour, je suis retraité de la fonction publique depuis 2009, je ne suis pas imposable, je réside en Espagne depuis 2 ans donc je suis résidant fiscal espagnol. Sur ma pension j'ai une retenue à la source chaque mois de 101 €. Pourquoi? cordialement

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-08-04 12:40:33) : Parce que les revenus de source française sont imposables en France. (Votre post sera visible sous le commentaire après validation)

|

| Par Elodie (Date : 2019-10-05 15:04:04) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-10-07 11:41:48) : Comme votre entreprise n'a pas encore connaissance de votre taux de PAS (vous venez d'arriver), elle applique le taux non personnalisé (taux variable selon le salaire).

(Votre post sera visible sous le commentaire après validation)

|

| Par CHANTAL (Date : 2019-06-04 09:59:15) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-06-05 11:29:50) : Le nouveau taux sera automatiquement appliqué à compter de septembre 2019 (jusqu'en août 2020). (Votre post sera visible sous le commentaire après validation)

|

Sujets relatifs :

Le prélèvement à la source s'applique aussi aux salariés à domicile

Retenue à la source : Acompte sur les réductions et crédits d'impôt de l'année passée

Taux personnalisé, taux individualisé ou taux neutre : quelle différence ?

Comprendre le calcul du prélèvement à la source : formule et revenus pris en compte

Comment respecter la vie privée des salariés vis à vis de l'entreprise ?

Quel surcoût pour les tiers payeurs chargés de collecter et reverser l'impôt ?

Comment sera calculé le prélèvement à la source ? Quel taux d'imposition ?

Le prélèvement à la source permettra-t-il de baisser les dépenses ?

Quels effets de la retenue à la source sur les recettes fiscales ?

La retenue à la source existe déjà pour certains prélèvements.

Que pensent les Français du prélèvement à la source ?

Quelles seraient les retombées de la retenue à la source ?

Le prélèvement à la source est-il vraiment utile ? Va-t-il révolutionner le système fiscal ?

Les étapes de la mise en oeuvre du prélèvement à la source

Quel est l'intérêt de mettre en place le prélèvement à la source ?

Prélèvement à la source : le résumé

Prélèvement à la source : le résumé

Pourquoi instaurer l'impôt à la source ?

Quand et comment mettre en place la retenue à la source ?

Retenue à la source : un réel changement ?

Les avantages de la retenue à la source

Les inconvénients de la retenue à la source

Quels changements pour les salariés ?

Les conséquences du prélèvement à la source

Les Français sont-ils favorables à la retenue à la source ?

L'impôt à la source à l'étranger

Les revenus déjà prélevés à la source

L'impôt sera-t-il mieux accepté ?

Les recettes de l'Etat vont-elles augmenter ?

L'Etat fera-t-il des économies ?

Les impôts vont-ils augmenter ?

Le calcul de l'impôt à la source

La confidentialité salarié / employeur

Revenus de 2018 : imposés ou non ?

Taux de prélèvement : la base de calcul

Taux de prélèvement : 3 choix possibles

|

|