Impôts > Revenus fonciers > Les charges locatives

Les charges locatives déductibles

Les charges locatives sont en principe, comme leur nom l'indique, à la charge des locataires. Elles sont donc à ce titre non déductibles par le propriétaire.

Cependant, les charges locatives peuvent être déduites du revenu foncier dans certains cas.

Charges locatives : définition

Les charges locatives représentent des charges incombant aux locataires, généralement payées par le propriétaire qui en demande ensuite leur remboursement auprès des locataires. Elles correspondent à des fournitures ou services utilisés :

- personnellement par les locataires ;

- ou à usage commun.

On parle alors de charges récupérables. C'est pourquoi la plupart du temps elles ne constituent ni une recette pour le propriétaire ni une charge déductible. Elles n'apparaissent ainsi pas dans le bilan foncier.

On peut citer par exemple : les dépenses d'eau et d'électricité des parties communes, la taxe d'enlèvement des ordures ménagères (TEOM), entretien des communs, etc. (Voir plus sur anil.org)

Dans quels cas peut-on déduire les charges locatives ?

Les charges locatives deviennent déductibles lorsqu'elles ne sont pas récupérées. Cela signifie que :

- les locataires n'ont pas remboursé le propriétaire au 31 décembre de l'année de leur départ ;

- le bien n'est pas loué : en l'absence de locataires une partie de l'année, le propriétaire supportent ces charges.

Par contre, si le bien est cédé ou transmis occupé, les charges locatives ne sont pas déductibles, même si elles n'ont pas été récupérées à la date de la cession.

Montant des charges déductibles

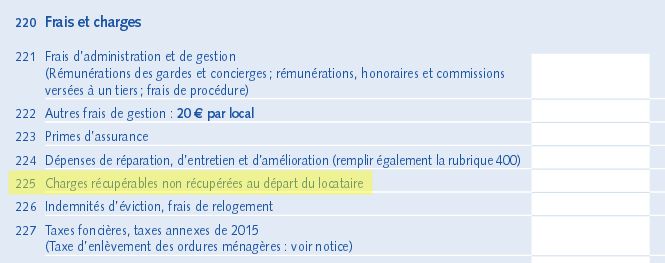

Le montant des charges locatives déductibles correspond aux charges non remboursées au 31 décembre de l'année de départ des locataires. Elles sont à inscrire sur la ligne "Charges récupérables non récupérées" (ligne 225) :

Si tout ou partie de ces charges sont financées par le dépôt de garantie (caution), elles doivent être ajoutées aux recettes brutes (lignes 213) puis déduites en ligne 225.

Si les locataires ont remboursé qu'une partie des charges locatives, seule la part non récupérée est déductible.

Par exemple, les charges locatives sont de 500 € pour l'année 2015. Le locataire quitte le logement en mars 2016 et n'a remboursé que 300 € au 31 décembre 2016. Le propriétaire peut alors déduire en ligne 225 la somme de 200 € sur sa déclaration de revenus fonciers 2016.

Commentaires

Sujets relatifs :

Revenus fonciers au régime réel : comment remplir la déclaration foncière 2019 ?

Déclarer ses revenus fonciers en régime forfaitaire : conditions et modalités de ce régime d'imposition

Imposition des revenus fonciers au régime réel : déduction des charges et résultat foncier

Après la déduction des charges des revenus fonciers, le résultat foncier est soit excédentaire soit déficitaire.

Quelles charges peut-on déduire du revenu foncier ? Sous quelles conditions ?

Toutes les dépenses de travaux sont-elles des charges déductibles ?

Frais de gestion déductibles du revenu foncier : type de frais et montant à déduire.

Le propriétaire peut déduire les impôts qu'il paie de son revenu foncier.

Propriétaire bailleur : déduisez les assurances de vos biens loués

Charges de copropriété : montant et conditions de déduction

Vous vendez un bien autre que votre résidence principale ? La plus-value peut être exonérée.

Plus-value exonérée de l'habitation principale : les conditions

Vente de terrains constructibles : imposition de la plus-value

Comment sont imposées les plus-values ? Calcul de l'impôt sur les plus-values immobilières

Imposition des revenus de la location meublée et location de vacances : régime BIC

Montant du déficit foncier imputable au revenu imposable et au revenu foncier

Comment sont imposés les revenus locatifs d'un bien détenu par une SCI ?

La déclaration de revenus fonciers 2044 : notice explicative

Les charges déductibles en régime réel

Travaux déductibles du revenu foncier

Les frais d'administration et de gestion

Les impôts et taxes déductibles

Assurances : déductibles du revenu foncier

Les provisions pour charges de copropriété

Les charges locatives

Les charges locativesRevenus fonciers perçus par une SCI

Simuler et calculer son déficit foncier

Fiscalité des plus-values immobilières

Fiscalité des plus-values de terrains à bâtir

|

|