Impôts > Comprendre le calcul de l'impôt > Les principales charges déductibles

Les charges déductibles du revenu

Avant le calcul de l'impôt, il convient de déterminer le revenu net, c'est à dire le revenu auquel sera appliqué ensuite le barème de l'impôt.

Le revenu net (ou base d'imposition) est obtenu à partir du revenu brut, auquel on déduit certaines charges et abattements (voir toutes les étapes de calcul).

Ces charges sont d'ordre personnel et déductibles sous conditions. Les principales charges sont :

- la CSG ;

- les pensions alimentaires ;

- les cotisations d'épargne retraite.

D'autres charges sont également déductibles.

La CSG

La CSG constitue un des prélèvements sociaux (17,2 % depuis 2018) dont la plupart des revenus sont assujettis : revenus d'activité, de remplacement, de patrimoine, de placement.

Une partie de la CSG (taux variable selon le type de revenus) est déductible du revenu. La CSG déductible des revenus d'activité et de remplacement est directement déduite de ces dits revenus, avant même leur perception (salaire, pensions de retraite, allocations chômage, etc.).

C'est pourquoi elle ne doit pas être inscrite sur la déclaration d'impôt car cela ferait doublon.

En revanche, la CSG des revenus du patrimoine et de placement égale (loyers, revenus mobiliers et d'épargne, plus-values mobilières, rentes viagères à titre onéreux, ...) n'a pas été déduite : sur les 9,9 % de CSG, la part déductible est de 6,8 %.

CSG déductible : quelles conditions ?

Pour pouvoir déduire la CSG prélevée sur les revenus du patrimoine ou de placement, ces derniers doivent être imposables et soumis au barème progressif.

Par conséquent, les revenus exonérés ou imposés par prélèvement forfaitaire ne donnent pas droit à la déductibilité de la CSG.

De plus, seules les personnes domiciliées fiscalement en France peuvent déduire une partie de leur CSG des revenus du patrimoine.

Comment déduire la CSG ?

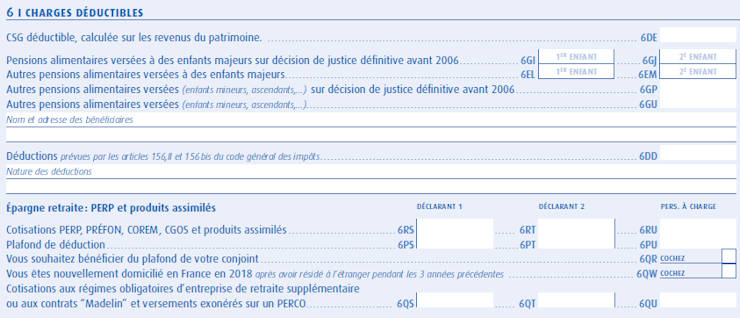

La déduction s'effectue sur la déclaration de revenus en case 6DE pour la CSG prélevée sur les revenus du patrimoine.

Quant à celle des revenus de placement, elle n'a pas à être inscrite sur la déclaration : elle est directement calculée par l'administration fiscale et déduite ensuite du revenu global.

Les pensions alimentaires

Les pensions alimentaires sont déductibles du revenu imposable sous certaines conditions :

- Obligation alimentaire ;

- Ressources des parties.

Obligation alimentaire

La pension n'est déductible que si le donateur est soumis à une obligation alimentaire envers le bénéficiaire.

Tel est le cas entre :

- ascendants et descendants ;

- gendre, belle-fille, beaux-parents ;

- époux ou ex-époux.

Sous réserve du respect des autres conditions, les pensions versées à un parent, à un enfant majeur, à un enfant mineur ou les contributions aux charges du mariage sont déductibles.

Prises en compte des ressources

La déductibilité d'une pension est déterminée selon les ressources du donateur ET du bénéficiaire.

En effet, le bien-fondé d'une pension s'évalue selon :

- l'état de besoin du bénéficiaire : ses ressources personnelles lui permettent-elles de subvenir seul à ses besoins ?

- les revenus du donateur : sont-ils suffisant pour pouvoir vivre et aider une tierce personne ?

Pour en savoir plus sur les pensions alimentaires déductibles, consultez l'article suivant.

Les cotisations d'épargne retraite

Les cotisations d'épargne retraite sont déductibles du revenu :

- Plan d'Epargne Retraite Populaire (PERP)

- régimes de retraite complémentaire PREFON, COREM, CGOS

- Plan d'Epargne Retraite d'Entreprise (PERE) (volet facultatif uniquement)

- régimes de retraite supplémentaire obligatoires d'entreprise (article 83) (volet facultatif uniquement)

La déduction est limitée à un plafond annuel, défini selon les revenus d'activité.

Plus de détails sur l'épargne retraite déductible ...

Commentaires

| Par Kaxmax (Date : 2022-11-02 07:07:52) |

Bonjour es ce qu'on peut déduire les repas et les frais de garderie des enfant ? |

| Par Coco (Date : 2021-11-04 05:03:45) |

Bonjour j ai loue mon terrain avec un bail voila j aurai une petite question que charge je pourrais déduire de mes impots?merci |

| Par Jc67000 (Date : 2021-07-03 07:58:03) |

Je paye la csg sur mes revenus étrangers, soit disant pour la sécurité sociale. Pourquoi la carsat me retire une somme supplémentaire depuis le 01/07/2021 ?? |

| Par mellowmoods (Date : 2021-05-23 04:30:38) |

Bonjour

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-25 15:12:03) : Non (la case 6DE ne concerne que la CSG payée sur les revenus du patrimoine).

(Votre post sera visible sous le commentaire après validation)

|

| Par ririkiki (Date : 2021-05-05 20:46:51) |

J'ai recueilli ma belle mère depuis juillet 2020.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2021-05-11 10:54:40) : Seulement si elle est invalide (titulaire de la carte d'invalidité). (Votre post sera visible sous le commentaire après validation)

|

| Par Rensy54 (Date : 2020-11-28 11:39:56) |

Bonjour à tous, je fais du Airbnb que je déclare bien entendu. Est-il possible de déduire de la CGS déductible ? Si oui comment faire et comment on la calcule ? Svp merci

Il y a 1 réaction(s) sur ce commentaire :

Par Ben (2020-11-30 14:49:47) : non je ne crois pas (Votre post sera visible sous le commentaire après validation)

|

| Par Pilouette (Date : 2020-05-29 17:24:54) |

Bonjour je suis veuve nous avons eu un enfant handicapé qui est décédé puis je bénéficier d une demie part |

| Par lex (Date : 2020-05-10 11:37:27) |

0ù est la case 6DD pour déclarer les versements effectués en vue de la retraite mutualiste du Combattant?

Il y a 1 réaction(s) sur ce commentaire :

Par Eze (2020-06-03 09:45:35) : N'apparaît pas sur la déclaration papier, seulement sur la déclaration via internet ! (Votre post sera visible sous le commentaire après validation)

|

| Par micjac36 (Date : 2020-04-27 14:00:50) |

Bonjour, Madame, Monsieur,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-04-29 18:34:31) : Vous pouvez déduire jusqu'à 5 947 € par enfant (si dépenses pouvant être justifiées). Chaque somme est à inscrire en cases 6EL et 6EM de votre déclaration.

(Votre post sera visible sous le commentaire après validation)

|

| Par lincered (Date : 2020-04-05 11:28:09) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2020-04-07 16:58:01) : A priori non car la double résidence relève plus d'un confort que d'une nécessité professionnelle (vous pourriez rentrer chez vous si vous le souhaitiez). (Votre post sera visible sous le commentaire après validation)

|

| Par Doudou (Date : 2019-11-14 18:09:43) |

Bonjour, je dois louer un studio pour les études de mes enfants, l'un mineur, l'autre majeur sans ressources, puis je déduire les loyers ? Merci d'avance

Il y a 4 réaction(s) sur ce commentaire :

Par Admin (2019-11-17 15:11:37) : Seulement si vous n'avez pas les enfants à charge (et dans la limite de 5 947 € pour l'enfant majeur). Par Doudou (2019-11-19 20:11:53) : Je vous remercie Par Marie04 (2019-12-04 14:10:44) : Vous pouvez déduire 3500,00 € sans justificatif ligne 6DE Par Admin (2019-12-05 10:23:29) : Non le forfait ne s'applique que lorsque vous hébergez les enfants chez vous.

(Votre post sera visible sous le commentaire après validation)

|

| Par laurent9811 (Date : 2019-11-12 16:29:15) |

Bonjour,

|

| Par SOPHIE L. (Date : 2019-09-05 14:11:07) |

Bonjour

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2019-09-07 16:18:51) : Vous pouvez déduire les loyers, taxe d'habitation, factures de l'appartement, un aller retour par semaine (quel que soit le mode de transport utilisé). Par SOPHIE L. (2019-09-20 09:34:21) : Merci beaucoup Admin

(Votre post sera visible sous le commentaire après validation)

|

| Par Sylvie95460 (Date : 2019-05-30 09:24:47) |

Bonjour je souhaiterai savoir si je peux cumuler mes frais de repas et ma cotisation à la cgt et à quelle case merci

Il y a 2 réaction(s) sur ce commentaire :

Par Admin (2019-06-01 12:15:20) : Oui vous pouvez les cumuler pour les déduire au titre des frais réels (case 1AK).

Par rk (2019-07-15 10:14:42) : Bonjour,

(Votre post sera visible sous le commentaire après validation)

|

| Par Lidye (Date : 2019-04-29 08:10:25) |

Bonjour je n'ai pas la garde des enfants, je suis séparée sans jugement et je paye la cantine.

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-04-29 14:57:04) : Case 6GU (Votre post sera visible sous le commentaire après validation)

|

| Par maité (Date : 2019-04-29 00:05:35) |

Ou dois-je déclarer les cotisations d'assistance à la vieillesse

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2019-04-29 15:01:25) : Quelle est la nature exacte de cette cotisation ? Est-ce une cotisation obligatoire ? (Votre post sera visible sous le commentaire après validation)

|

| Par Cc (Date : 2019-04-13 04:37:07) |

Bonjour

|

| Par Laura (Date : 2018-01-11 22:19:06) |

Bonjour,

Il y a 1 réaction(s) sur ce commentaire :

Par Admin (2018-01-15 15:24:12) : Si les enfants sont rattachés à votre foyer fiscal, vous devez déclarer les sommes que le père verse pour vos enfants : pension + autres charges fixées dans le jugement. (Votre post sera visible sous le commentaire après validation)

|

| Par GRASSEAU CHRISTIAN (Date : 2017-09-28 02:41:46) |

Retraité, la CSG COMPLEMENTAIRE QUE JE VAIS AVOIR A PAYER SERA T-ELLE DEDUCTIBLE DES IMPÖTS !QUEL EN SERA LE MONTANT, car j'ai demenagé de Cazals 46250, sur Cahors 46000 en mai 2017 !

|

Sujets relatifs :

Imposition des revenus 2018 : tout savoir sur le calcul de l'impôt avec les nouveaux barèmes 2019.

Comprenez en détail le calcul de votre impôt 2018 : méthode et barèmes revalorisés

Sommes versées à un ex époux après un divorce : comment les déduire ?

Quelles sont les conditions pour déduire une pension versée pour un mineur ?

Enfant de plus de 18 ans : les conditions pour déduire une pension

Comment déduire une pension versée à ses parents ? Quelles conditions ?

Comment rattacher les enfants après une séparation ou un divorce ? Qui en a la charge ?

Quels sont les enfants considérés à charge ? Conditions et critères de rattachement

Exonération d'une partie des revenus des journalistes et assimilés

Déduction pour frais d'entretien et d'hébergement des assistants maternels et familiaux

Conditions de l'éloignement entre le domicile et le lieu de travail.

Calcul de la distance domicile - travail. Conditions de dépassement des 40 km

Qui peut bénéficier d'une demi part supplémentaire ? Conditions pour la demi part

Baisse des revenus imposables après 65 ans sous conditions

Montant maximum déductible des revenus. Réductions exclues du plafonnement.

Le nombre d'enfants à charge réduit l'impôt mais jusqu'à quel point ?

Combien de parts fiscales pour une garde alternée ? Enfants en résidence alternée et impôt

Quotient familial : base imposable selon le nombre de parts fiscales. Méthode de calcul.

Parts fiscales selon la situation familiale et le nombre de personnes à charge (enfants et autres)

Calculer le TMI. Connaître la tranche d'imposition. Calcul de la tranche marginale d'imposition.

Comment calculer l'impôt 2022 sur le revenu de 2021. Méthode de calcul de l'impôt..

Calcul de l'impôt 2022 (revenus 2021)

Calcul de l'impôt 2021 (revenus 2020)

Calcul de l'impôt 2020 (revenus 2019)

Part fiscale et garde alternée

Heures supplémentaires exonérées

Plafonnement du quotient familial

Abattement pour les plus de 65 ans ou invalides

Les situations donnant droit à une demi part supplémentaire

Frais kilométriques : la distance domicile - travail

Frais kilométriques : dépassement des 40 km

Assistante maternelle : les abattements

Journalistes : l'abattement pour frais d'emploi

Déduire les frais de déplacement

Pension alimentaire versée à un ascendant

Pension alimentaire versée à un enfant majeur

Pension alimentaire pour un enfant mineur

Pension et contribution versées à un ex époux

Les principales charges déductibles

Les principales charges déductibles

|

|